「海外旅行にはクレジットカードが必須」と言われていますが、クレジットカードを持てない高校生だったり、「クレジットカードは使いすぎそうで持つのが不安」という方も多いかと思いもいます。

「海外旅行にはクレジットカードが必須」と言われていますが、クレジットカードを持てない高校生だったり、「クレジットカードは使いすぎそうで持つのが不安」という方も多いかと思いもいます。

そんな人におすすめなのがマネパカード。

マネパカードは『プリペイドカード』に分類され、クレジットカードと違ってあらかじめ自分で入金しておいた分だけしか利用できないプリペイド方式ですので、使いすぎてしまう心配がありません。

申し込み資格も16歳~70歳となっており、審査もありませんので、特に収入がなくても誰でも簡単に手に入れることができます。

また、プリペイドカードはクレジットカードと同じように使うことができますので、海外でもVISAやMasterCardが使えるお店なら普通に支払いとして使えます(マネパカードはMasterCardが使えるお店やATMで使えます)。

正直クレジットカードの代わりとしては申し分ないほどハイスペックなのですが、メリットがあればデメリットもあるのが世の常。

そこで今回は海外旅行の経験者の私がマネパカードのメリット・デメリットについて徹底的に解説していきたいと思います。

マネパカードの特徴

| 年会費 | 無料 |

|---|---|---|

| 国際ブランド | MasterCard | |

| 旅行保険 | – | |

| 利用限度額 | 50万円 | |

| 海外ショッピング手数料 | 0.8% |

- 国内プリペイドカードカードの中で為替手数料が最安値

- プリペイド形式だから使いすぎる心配がない

- 利用金額の2%がキャッシュバックで戻ってくる

- ショッピング保険で最高50万円まで補償

プリペイドカードカードにはいくつか種類がありますが、マネパカードは海外利用をメインに考えて作られたカードなので、他のプリペイドカードカードよりもお得な点がいくつもあります。中でも「各種手数料が国内プリペイドカードカードの中で最安値」というのは最大の特徴です。

普通のプリペイドカードカードは「入会金」「年会費」「チャージ手数料」「海外利用手数料」などがかかりますが、マネパカードならそれらが全て無料。これだけでマネパカードが海外旅行・海外留学で一番強いプリペイドカードカードだと言えます(どれぐらい安くなるかは公式ページに記載されています)。

また、カード支払い以外にも現地ATMから現地通貨を引き出すことも可能ですので、交通費や屋台、チップなどで現金が必要になったときも困ることがありません。国際ブランドも世界中で使えるMasterCardなので、世界中どこでも問題なく使用することができます。

マネパカードのメリット

マネパカードのメリットは主に2つあります。数は少ないですが非常に強力な内容です。

- 手数料がクレジットカードや両替より安い

- ATM利用で現地通貨の引き出しも可能

手数料がクレジットカードや両替より安い

海外旅行中のショッピングでクレジットカードを使うと利用額の1.6%程度手数料がかかります。日本円を現地通貨に両替すると最低でも3%の手数料を取られますので、両替と比べるとマシなのですが、マネパカードならなんと手数料無料で使用することができます。

そのかわり両替レートが少し上乗せされてしまうのですが、トータルで見ればクレジットカードの半額の手数料で使えるようになっています(上画像「うち手数料等のコスト」を参照)。マネパカードでチャージできる通貨は全て半額の手数料で使えるように調整されていますので、どこで使ってもクレジットカードよりもお得です。

また、現地通貨から日本円へ両替する時も手数料無料(通常は3%以上)ですので、余ってしまったお金をムダにしてしまうこともありませんよ。

ATM利用で現地通貨の引き出しも可能&ATM手数料も安い

マネパカードは海外でのショッピングや食事の決済をお得にできるほかに、MasterCardのマークがついたATMで現地通貨を引き出すことができます。

【1回利用毎のATM手数料】

- ドル:2USD

- ユーロ:1.75EUR

- イギリスポンド:1.5GBP

- オーストラリアドル:2.5AUD

- 香港ドル:20HKD

- その他通貨:利用金額の3%

国によってはチップや交通費、屋台などで現金が必要になりますので、そういったときに利用しましょう。ちなみに、MasterCardに対応しているATMの数はVISAと並んで世界トップクラスですので、どの国に旅行へ行っても問題なく使用できますよ。

マネパカードのデメリット

では、マネパカードにはどんなデメリットがあるのでしょうか?出航前と旅行中の2つに分けて見ていきます。

- 専用口座開設が必要で発行までに時間がかかる

- 対象金融機関以外からの入金は手数料がかかる

- 外貨を空港で受取る時に少し面倒

- チャージに意外と手間がかかる

- 土日にチャージできない

- マネパカードで非対応のマイナー通貨は手数料が上乗せされる

【出航後のデメリット】

- ホテルのデポジットとしての使い勝手が少し悪い

- レンタカーが借りられない

- 自分の口座への入金は本人以外ダメ

- 盗難・不正使用の対応が面倒

数は多いですが一つ一つは対策できるデメリットですので、ほとんどの方にとってはメリットの方が大きいです。

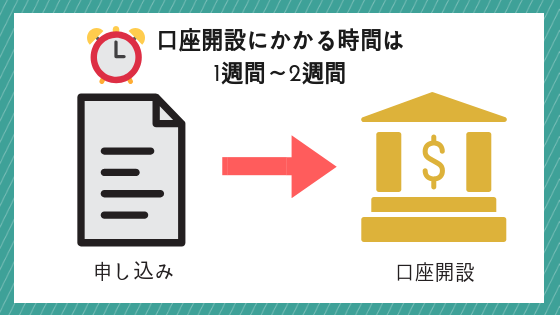

専用口座開設が必要で発行までに時間がかかる

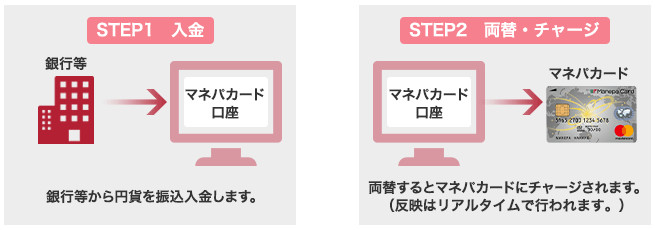

マネパカードは提供会社のマネーパートナーズの口座を開設する必要があります。マネパカード専用の口座となりますので、チャージもこの口座に行います。

しかし、口座開設には通常1週間~2週間ほど時間がかかってしまうため、マネパカードの現物が手元に届くまでに約2週間~3週間かかってしまいます。

渡航までに1ヶ月以上余裕があるのであれば問題ありませんが、「来週には出発するから急いで発行したい」という場合にはおすすめできません。

もし数日~一週間で発行したい場合はNEO MONEYがおすすめ。全国のセゾンカウンターへ行けば即日発行ができます。

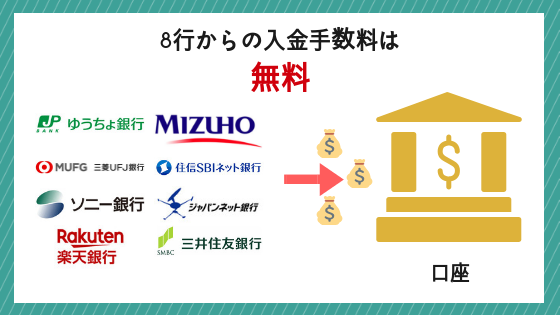

対象金融機関以外からの入金は手数料がかかる

【8つの提携金融機関】

三井住友銀行、楽天銀行、ジャパンネット銀行、みずほ銀行、ゆうちょ銀行、三菱UFJ銀行、住信SBIネット銀行、ソニー銀行

マネパカードに入金する際に、上記のマネーパートナーズ提携金融機関のネットバンキング以外を使うと入金手数料が1回約300円(銀行によって微妙に違う)かかります。提携金融機関でもネットバンキング(いわゆるネット上の専用口座)を持っていなければ入金入金手数料が発生します。

学生の場合は親に口座開設してもらっているパターンも多く、「ネットバンキングなんて持っていない」という方も多いでしょうから、基本的には全員発生するものと考えていいでしょう。

入金手数料がかかるのはマネパカードに限ったことではありませんが、クレジットカードであれば入金がない分、入金手数料も浮くのでお得です。

外貨を空港で受取る時に少し面倒

マネパカードではチャージ&両替しておいた外貨を国内の空港で受け取ることもできます。受取り可能な空港は成田・羽田・関西・中部空港の4つ。

しかし、受取る時は事前に専用サイトから受取り依頼を出す必要があり、承認されるまでの期間は最短4日から最長11日になっています。

海外旅行経験者なら分かると思うのですが、意外と外貨の受け取りを後回しにしてしまうことも多く、出航2日前に「あっ!そういえば外貨を用意しないと!」と気づいてしまうことも多いですので、そういった時に対応できないのは少し残念です。

自分が気を付けておけば済む話なんですけどね(笑)

また、空港で受け取らなくてもチャージさえ済ませておけば現地の空港ATMで引き出すこともできますので、人によっては特にデメリットではないかもしれません。

チャージに意外と手間がかかる

マネパカードは直接外貨をチャージできるわけではありません。『一度日本円をチャージし、その後外貨に両替する』となりますので、少し手間がかかってしまいます。クレジットカードであればカード会社が自動的に行ってくれるため非常に楽です。

土日にチャージできない

マネパカードへのチャージは日本時間の土曜8:00~日曜の間は行えません。平日であれば祝日であってもコンビニATMなどから問題なくチャージできますが、平日忙しい人にとっては結構手間だったりします。

マネパカードで非対応のマイナー通貨は手数料が上乗せされる

マネパカードが対応している外貨は米ドル、ユーロ、英ポンド、豪ドル、香港ドルの5つです。それ以外の通貨を使う場合は『米ドル』を代理の支払いとして使うことができるのですが、残高からクロスボーダー手数料が3%追加されます。

手数料が安いことがマネパカードの最大のメリットでしたが、3%追加されると、正直デビットカードと大差ない手数料になってしまいますのでお得度はそれほどありません。

もしマネパカードの非対応のマイナー通貨を使うのであれば、NEO MONEYやMoneyT Globalなどもっと対応通貨の多いプリペイドカードの方がおすすめです。基本的には対応していれば手数料も減ってお得ですので。

ホテルのデポジットとしての使い勝手が少し悪い

海外ホテルではデポジットを求められることが多いです。マネパカードもクレジットカードと同じようにデポジットの支払いに使うことができますが、デポジットの返金までに最低でも10日、長いと1ヶ月以上もかかってしまうので、クレジットカードと比べると少し使い勝手が悪いです。

2.ご利用をおすすめしない加盟店について

ホテルの事前予約、レンタカーやガソリンスタンドのデポジットに利用された場合には、その金額が一時的に保留されご利用できなくなる場合があります。

カードに返金されるまでに1ヵ月以上かかる場合がありますので、ご利用をおすすめいたしません。

当然デポジットとして支払った現金は旅行中に使用することができません。

そのため、海外ホテルで使用する場合はあらかじめ多めにチャージしておくことがポイントとなります。デポジットは宿泊費の1~3倍を請求されます。

帰国後に返金されたデポジットは手数料無料で日本円に両替できるのはありがたいですね。

レンタカーが借りられない

海外ではレンタカーを利用する際にクレジットカードが必須なのですが、マネパカードはあくまでプリペイドカード、つまり信用(クレジット)がないのでレンタカーを借りることはできません。もしレンタカーを借りる予定ならマネパカード以外にもクレジットカードを最低でも1枚は持っておくようにしましょう。

クレジットカードなら学生カードでもOKですので、三井住友カード デビュープラスがおすすめ。世界中どこでも使えるVISAですし、年に1回でも使えば年会費無料ですからね。

自分の口座への入金は本人以外ダメ

マネパカードの口座に入っているお金が無くなった場合はチャージしなおす必要があります。

しかし、チャージできるのはマネパカードの名義人のみとなっていますので、親や兄弟でも口座に入金することはできません。

また、ATMを使って国外からマネパカードの口座へ入金することもできませんので、あらかじめ余裕を持ってチャージしておくと必要があります。

盗難・不正使用の対応が面倒

カードが盗まれたり、スキミングによって不正利用されるのは珍しい話ではありませんが、マネパカードとクレジットカードでは対策が異なります。

そもそもクレジットカードの場合はカード会社が立て替えて支払いを行うため全力で不正利用に対応してくれますが、マネパカードを含めたプリペイドカードは利用者の口座から直接利用されるためカード会社は1円の損にもなりません。

もちろんキチンと対応してもらえますが、不正利用分の補償は申請から1ヶ月~2ヶ月まで受け取れません。海外旅行中であれば残高が減ったまま過ごすわけですから、かなり困りますよね。

不正利用に気づいたときにスマホからすぐに利用を停止できることはメリットですが、クレジットカードよりは不正利用の補償が遅いことは覚えておきましょう。

マネパカードは発行するべき?発行しないべき?

ここまでメリット・デメリットをいくつか並べてきましたが、基本的にはマネパカードは発行して間違いありません。外貨通貨の手数料が他のプリペイドカードと比較しても安いため、これだけでデメリット以上の価値があります。

一方、ここまで上げたデメリットは他のプリペイドカードにもほとんど当てはまります。

『対応通貨の少なさ』だけがマネパカードの唯一のデメリットですので、マネパカード対応通貨以外の通貨を使う国へ行く場合はNEO MONEYやMoneyT Globalなど、他のプリペイドカードの方がおすすめだと言えます。

マネパカードを使うとこんな感じ

マネパカードが使える国

全世界どこでも問題なく使用できます。

マネパカードの国際ブランドはMasterCardなので、クレジットカードが使えるお店ならほぼ間違いなく使用することができます。昔は「ヨーロッパはMasterCardが強い」「○○はVISAしか使えない」なんてことがありましたが、現在はそういったことが少なくなっています。

マネパカードにチャージできる通貨は『日本円』『米ドル』『ユーロ』『英ポンド』『豪ドル』『香港ドル』の6つですが、米ドルにチャージしておけば6通貨以外の国でも使用することができます。

韓国、シンガポール、スイス、ロシア、アフリカ、チリ、どこでもMasterCardに対応しているお店やホテルなら問題ありません。

マネパカードの海外旅行保険

マネパカードには海外旅行保険が付帯されていませんが、ショッピング保険が最高50万円まで補償されます。マネパカードを使って購入した商品が補償対象となります。

ICチップが付いているから不正利用も心配なし

ICチップが付いているカードを使う場合、サインではなく4桁の暗証番号の入力が必要となります。そのため、万が一盗難にあっても不正利用される確率をグッと減らすことができます。

また、プリペイド方式であるマネパカードなら入金している額までしか使用することができないので、クレジットカードよりも少ない被害額で済むのもメリットです。もちろん盗難にあってすぐにサポートセンターに連絡すれば、不正利用の分は返金してもらうことができますよ。

まとめ

少し長くなってしまいましたが、まとめると「クレジットカードと同じように使えるけど、手数料などはお得」「プリペイド方式だから使いすぎない」「15歳以上であれば高校生でも持てる」ということです。

手数料なんかは時期や通貨によって変動してしまうので計算が難しく、公式サイトの例を見てもイマイチ理解できないこともあるかもしれませんが、要はクレジットカードの手数料半額で使えるということですので、クレジットカードを持ちたくない人や持てない人はとりあえずマネパカードを発行しておけば間違いありません。

収入なども一切関係ありませんからね。申し込んでしまえば誰でも持つことができます。

申込からカードが手元に届くまで最短でも1週間かかるので、早めに申し込みをしておきましょう。

コメント欄