国内旅行保険は3パターンで加入することができます。

方法1.旅行代理店で旅行プランと一緒に購入

【加入手順】

- 旅行代理店へ行く

- 旅行プランやツアーを契約する

- スタッフに紹介される国内旅行保険を確認する

- 保険を契約する

JTBのような旅行代理店で旅行プランを契約すると「国内旅行保険に加入しませんか?」と聞かれますので、これに加入するだけでOK。

支払いは旅行費用とまとめられますし、分からないことはスタッフに直接聞くことができるため、国内旅行保険初心者でも気軽に利用できます。

方法2.ネットから加入

【加入手順】

- ネット加入できる保険会社提供の国内旅行保険を検索する

- 公式サイトで補償金額や保証内容を確認する

- 申し込み&契約する

インターネットから直接加入することもできます。

保険会社提供の国内旅行保険は旅行代理店の国内旅行保険に比べると保険料が安いものが多いのが特徴です。

例えば、au損保であれば日帰り・1泊旅行で262円から利用できます。

旅行代理店の場合はどうしても中間マージンが必要となるため、保険料を抑えたい場合は直接申し込むことをおすすめします。

デメリットは、自分で保険会社を調べたり、複数の保険会社を比較して自分に最適な保険を見つける手間がかかることです。

方法3.クレジットカードに付帯されたものを利用する

【加入手順】

- 特になし

クレジットカードに付帯されている場合は別途加入する必要はありませんが、付帯条件はチェックしておく必要があります。

付帯条件とは、保険が適用される条件のこと。

クレジットカードの国内旅行保険では、ツアー料金や公共交通機関の支払いでカード決済を利用すると適用される『利用付帯』と無条件で適用される『自動付帯』の2種類あります。

自動付帯であれば何もする必要はありませんが、利用付帯であれば『ツアー料金の支払い』『宿泊料金の支払い』『公共交通乗用具の料金やツアー料金の支払い』でカード利用することが条件になっています。

Q.公共交通乗用具とは何ですか?

航空法・鉄道事業法・海上運送法等に基づき、それぞれの事業を行う機関によって運行される乗用具をいいます。

例)航空機、船舶(定期便)、高速バス、タクシー(無許可タクシーは対象外)、路線バス、トロリーバス、モノレール、ケーブルカー、リニアモーターカー、電車(いつ、どの区間に乗車し、その料金がいつ決済されているかを明確に証明できる場合のみ対象)等。なお、保険金請求の際には、各機関が発行する「事故証明書」の取付が必要となります。

つまり、航空券代や新幹線代、高速バス代などの支払いを利用付帯の国内旅行保険を付帯したクレジットカードで決済すると、保険が適用されるわけです。

普段クレジットカードを使わない方にとっては付帯条件はなじみの薄いものかと思いますので、注意しておきましょう。

付帯条件が分からない場合は『自分のカード名 国内旅行保険 付帯条件』で検索し、対象となる公式ページを確認します。

公式ページ以外では表記が間違っているケースもありますので、あくまでも参考程度にとどめておくようにしましょう*1。

加入するときの注意点・チェックするべき項目

保険は専門用語も多く、文章も非常に長いため、全てを理解するのは難しいです。そこで、ここからは国内旅行保険に加入するときに最低限注意しておきたい点(チェックするべき項目)をご紹介していきます。

1.補償範囲

『国内旅行保険の概要』で紹介した補償範囲ごとの項目は最重要チェックポイントです。同じ国内旅行保険でも、保険会社ごとによって保証している範囲が違うため、確認しておかなければ「せっかく保険に入ったのに保険金がもらえなかった…」となってしまいます。

逆に言えば補償範囲を確認しておくだけで国内旅行保険の50%は正しく利用できますので、保険選びの際は「どの項目が補償されるのかな?」と考えながら選別するといいでしょう。

2.適用条件

保険が適用される条件も確認しておく必要があります。

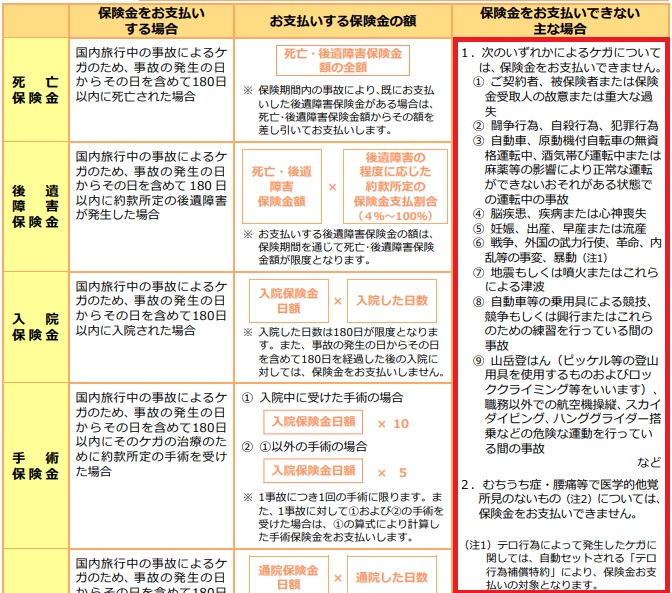

クレジットカードの利用付帯・自動付帯以外にも、個別に設定された『保険⾦をお⽀払いできない主な場合』に書かれた内容を最重要チェックポイントの1つです。

上画像はau損保の国内旅行保険の約款(2019年12月1日~)の一部ですが、赤枠内を見てみると『⑤妊娠、出産、早産または流産』『⑦地震もしくは噴火またはこれらによる津波』『⑨ 山岳登はん(ピッケル等の登山

用具を使用するものおよびロッククライミング等をいいます)、職務以外での航空機操縦、スカイダイビング、ハンググライダー搭乗などの危険な運動を⾏っている間の事故』などが対象外となっていることが分かります。

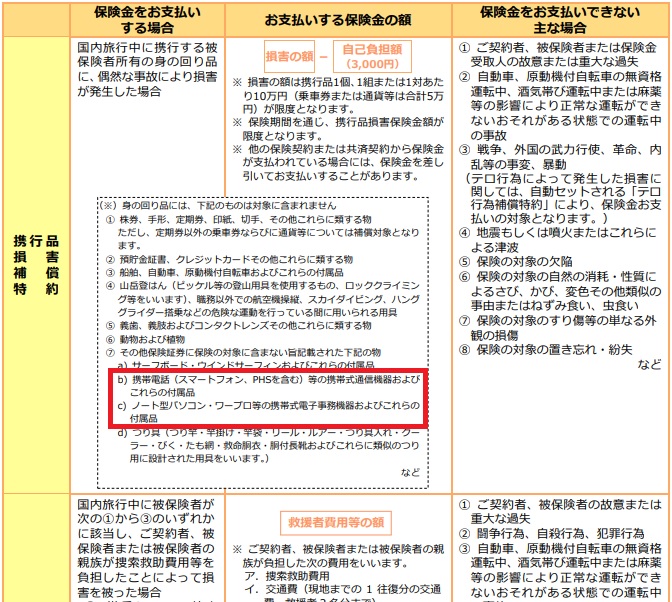

また、携行品損害の項目では

携帯電話やノートパソコンなどが対象外になっていることが分かります(上画像の赤枠内)。よくスマホを落としてしまう人や出張でノートパソコンを持っていく予定の人、旅行の移動中にiPadで動画配信サービスを利用する予定の人などは相性が悪いですよね?

国内旅行を正しく利用するための残り50%は『適用条件』ですので、補償範囲と同じレベルで注意深く確認しておきましょう。

| *1:1 | 当サイトでも各カードの解説ページで表記しています。間違いがないように常に最新情報を掲載するように心がけていますが、内容を必ずしも保証するものではありませんので、公式ページを同時に閲覧されることを推奨致します。 |

|---|

コメント欄