海外旅行や海外出張で中長期滞在をする場合、海外キャッシングを利用する機会も多くなります。そこで気になるのがATM手数料やレート。

海外旅行や海外出張で中長期滞在をする場合、海外キャッシングを利用する機会も多くなります。そこで気になるのがATM手数料やレート。

これらはカード会社によって違うので、使うクレジットカードによってお得度が大きく変わってきます。知らいない間に、手数料だけで1,000円以上損していることも…

そこで今回は海外ATM手数料や国際ブランドごとのレートを比較しながら海外キャッシングに最適なクレジットカードを紹介していきます。初心者でも分かりやすいように図解入りで簡単に解説していますので、ぜひ参考にしてみてください。

海外キャッシングに最適なクレジットカードの選び方

海外キャッシングに最適なクレジットカードの選び方 海外キャッシングにおすすめのクレジットカード ベスト3

海外キャッシングにおすすめのクレジットカード ベスト3海外キャッシングにおすすめのクレジットカードの選び方

- 国際ブランドがVISA、MasterCard

- 手数料が安いクレジットカードを選ぶ

- 繰り上げ返済ができる

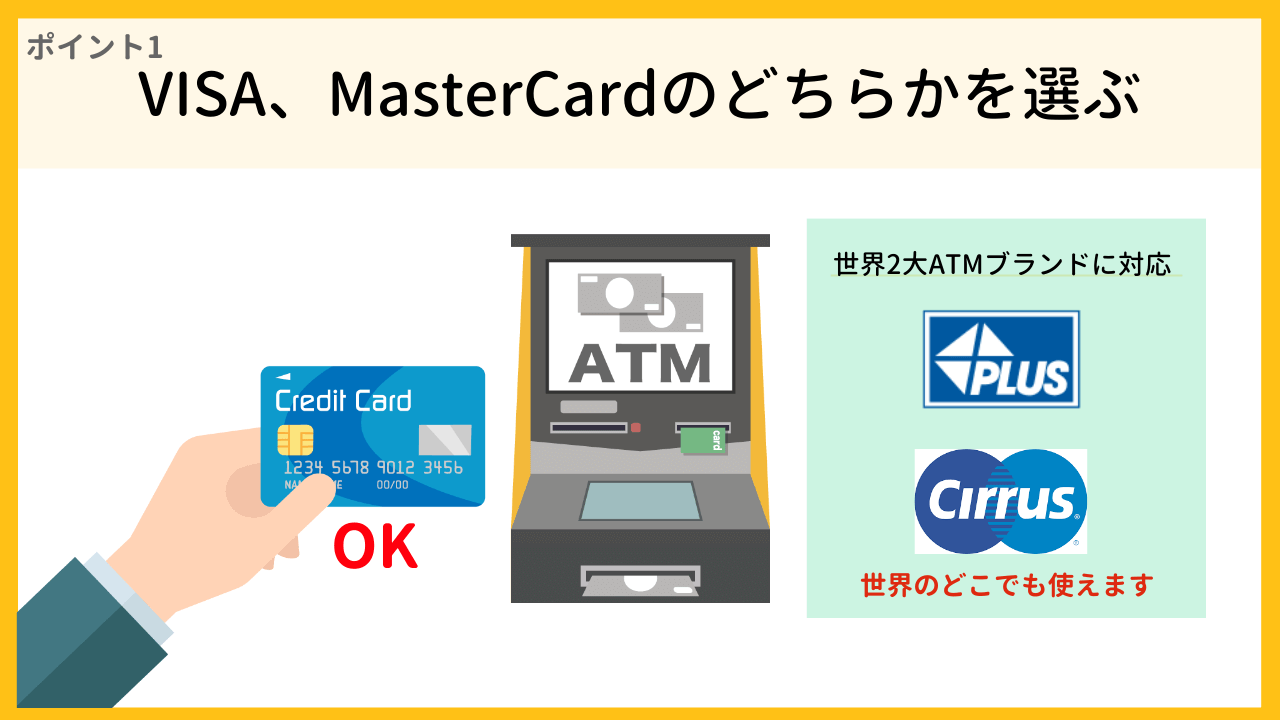

ポイント1.国際ブランドがVISA、MasterCardのどちらかである

海外キャッシングといっても、まずは海外ATMに対応していなければ使えません。

海外では「PLUS(プラス)」と「Cirrus(シーラス)」と呼ばれる決済システムに対応しているATMが多いです。というか、この2社に対応していないATMはありません。

PLUS (プラス)とは、銀行のオンラインシステムで、全てのVISAクレジットカード、デビットカード、VISAトラベルマネーのようなプリペイド型カード、それに世界中の主要銀行が発行したPLUSのロゴが示されているキャッシュカードに対応している。VISA PLUSとして知られている。

Cirrus(シーラス)とは、マスターカードが中心となって運営しており、VISA陣営のPLUSと並ぶ世界的な銀行のオンラインシステムである。

マスターカード、Maestro、ダイナースクラブ、JCBなどのクレジットカードまたはデビットカードやプリペイドカード、Cirrusのロゴが入った主要銀行が発行したATMカードが93カ国以上、100万箇所以上のATMで利用できるようにネットワークされている。

海外キャッシングを利用したことがない方にとっては「PLUS(プラス)」と「Cirrus(シーラス)」が耳なじみないかもしれませんが、この2つはATMの2大ブランドであり、どの国に行っても間違いなくあります。海外キャッシングを行う場合はVISAかMasterCardを持っていけば、とりあえずはOKです。

| 国際ブランド | 対応ATMに書かれているマーク | |

|---|---|---|

| VISA | VISA | Plus(プラス) |

| MasterCard | MasterCard | Cirrus(シーラス) |

| JCB | JCB | |

| AMEX | AMEX | |

| Diners Club | Diners Club | Pulse(パルス) |

一方、AMEXやダイナースは対応していないATMが多くなりますので、キャッシング用としては使い勝手が悪いです。また、AMEXに関してはプロパーカードがキャッシングに対応していません。

クレジットカードの選択肢はVISA、MasterCardの2社に絞られましたね。では、手数料はどれがお得なのでしょうか?

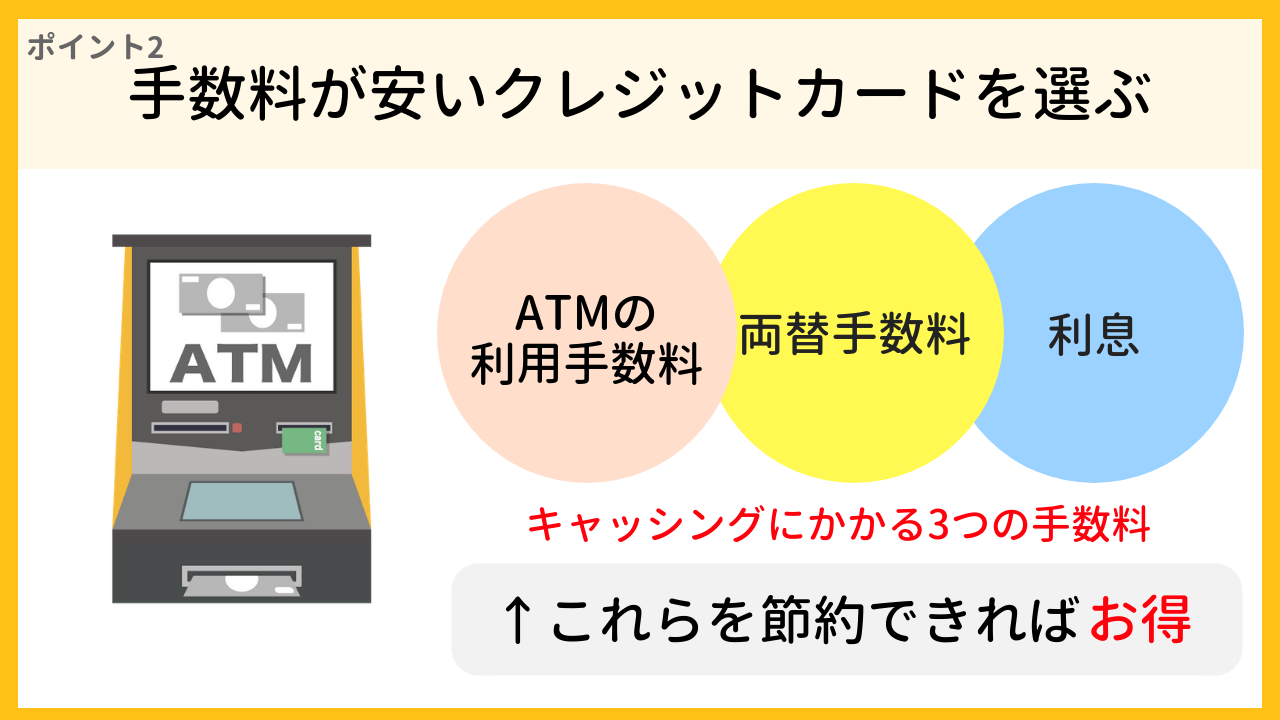

ポイント2.手数料が安いクレジットカードを選ぶ

- ATMの利用手数料(カード会社によって違う)

- 両替手数料(国際ブランドによって違う)

- 利息(カード会社によって違うけど、だいたい金利18%)

海外キャッシングで発生する手数料は上記の3つです。これらを節約することができれば、お得に海外キャッシングできることになります。

ATMの利用手数料はセディナとJCBだけが無料

海外でのATMの利用手数料というのは各カード会社ごとによって違いますが、一般的には「1万円以下は100円(税別)」「1万円越は200円(税別)」となっています。

しかし、セディナカードとJCBのプロパーカードだけは完全無料で海外ATMを利用することができます。

【海外ATM手数料の違い】

- セディナカード:無料

- JCBプロパーカード:無料

- プロパー以外のJCBカード:1万円以下は100円(税別) / 1万円越は200円(税別)

- その他のカード:1万円以下は100円(税別) / 1万円越は200円(税別)

中期滞在の旅行が好きだったり、海外出張で長期滞在する場合は海外ATMの利用頻度も多くなりますので、海外ATM手数料がボディーブローのようにジワジワと効いてきます。節約のためにも、必ずどちらかのカードを選びましょう。

両替手数料はMasterCard ≒ JCB < VISAの順番で安い傾向にある

両替手数料というのは、国際ブランドごとに定められているレートに影響して毎日変動しています*1。そのため、MasterCardが安いときもあればVISAの方が安いときもあります。

2019年9月18日を例に1ドルあたり何円必要なのかをチェックしてみましょう。

| 国際ブランド | ドル/円 | ユーロ/円 |

|---|---|---|

| 通常の為替レート | 108.12円 | 119.60円 |

| VISA | 108.38円 (+0.26円) | 119.78円 (+0.18円) |

| MasterCard | 108.27円 (+0.15円) | 119.81円 (+0.21円) |

| JCB | 108.31円 (+0.19円) | 119.94円 (+0.34円) |

両替手数料は公式サイトでチェック可能

ここで表記されている金額は、テレビでよく見る「1ドル〇〇円」というものに国際ブランドごとの手数料(両替手数料)が上乗せされたものとなります。2019年9月18日ではMasterCardが一番少ない手数料の上乗せでキャッシングできることが分かります。

ただ、ここ数年の傾向を見るとMasterCard ≒ JCB < VISA(MasterCardとJCBが同じぐらいでVISAが少し高い)という順番で手数料が高くなっていることが多いです。

そのため、今から海外キャッシング用にクレジットカードを発行するなら、手数料が一番安くなりやすいMasterCardかJCBがおすすめです。

先ほどの海外ATM手数料も含めて考えると、選択肢はセディナカードのMasterCardか、JCBのプロパーカードの2つに絞られます。

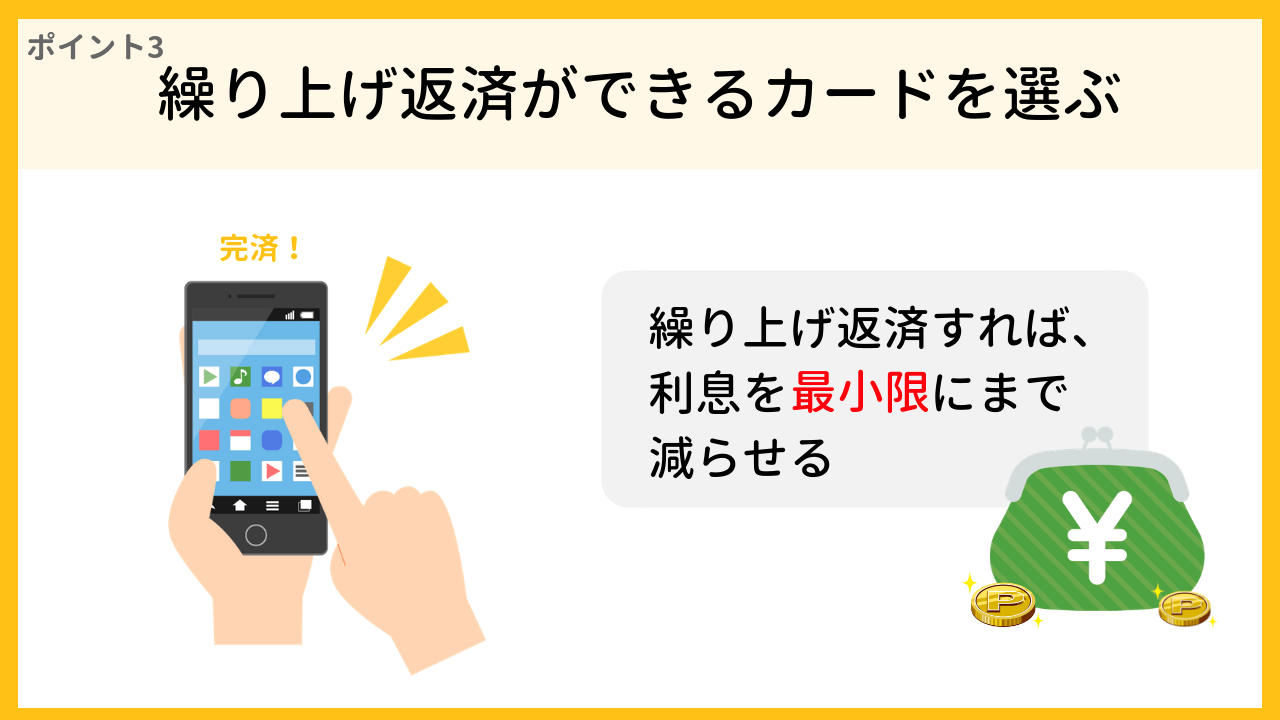

ポイント3.繰り上げ返済ができれば利息を抑えられる

海外キャッシングの利息は「キャッシング金額 ×両替手数料 ×融資利率(年利)×完済までの日数 ÷365日(うるう年は366日)」で算出することができます*2。簡単に説明すると「キャッシングした日から完済した日までの期間が長いほど利息が大きくなる仕組み」ですので、『いかに早く完済できるか?』がお得になるポイントとなります。

通常であれば、カード払いの利用分と同じ引き落とし日にキャッシング分も引き落とされるのですが、繰り上げ返済を使うことで利息をもっと減らすことができます。

繰り上げ返済というのは、キャッシングの返済日(引き落とし日)前に自ら返済をすることです。

海外キャッシングで発生する手数料の3つ目である「利息」は、返済日までの期間が長いほど多くなります。そのため、繰り上げ返済で早めに完済することで利息を最小限にまで節約することが可能です。

繰り上げ返済の方法は

- 帰国後にコンビニや銀行のATMから返済

- カード会社に電話して返済

- ネットから返済

の3つがあります。一番おすすめはネットから返済。

帰国後の返済は帰国日までの期間に利息が発生するので、ややもったいない。カード会社に電話して返済する方法は、国際電話の通話料が発生し手間もかかるので、最適解とは言えません。

一方、ネットからの返済であれば自分のスマホから気軽に返済できるので、余計な費用を発生させる心配もありません。特に中期滞在、長期滞在が多い人ほど重宝するシステムです。

2020年現在、ネットから繰り上げ返済できるクレジットカードはセディナカードです。以前はSBIカードもあったのですが、現在はクレジットカードの新規受付を停止しているので、選択肢はセディナカードを一択となります。

手数料のことも含めて考えると、選択肢はセディナカードのMasterCardに絞られましたね。

海外キャッシングにおすすめのクレジットカード3枚

以上の3つのポイントを全て満たした海外キャッシングにおすすめのクレジットカードを3枚ご紹介したいと思います。

セディナカードJiyu!da!

| 年会費 | 無料 |

|---|---|---|

| 国際ブランド | VISA/Mastercard/JCB | |

| 旅行保険 | – | |

| ポイント還元率 | 0.50%~1.50% | |

| 交換可能マイル | JAL:0.25% |

- 年会費無料で使える

- 海外キャッシングのATM手数料が無料

- ネットから簡単に繰り上げ返済可能

- 海外利用はポイント3倍

セディナカードJiyu!da!は年会費無料で使えるセディナカードです。

海外キャッシングに関するメリットはここまで紹介してきたように、「海外ATM手数料が無料」「ネットから繰り上げ返済が可能」という2点。それから国際ブランドをMasterCardで発行すれば、両替手数料も安く抑えることができ、海外キャッシング最強のクレジットカードが出来上がります。

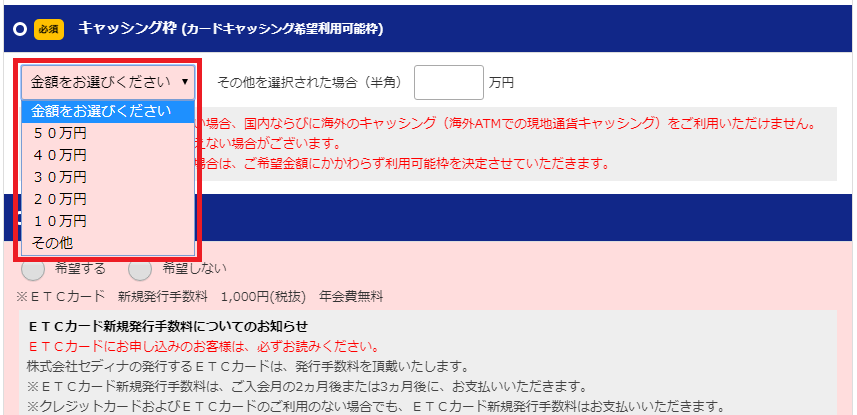

キャッシング枠は最大50万円まで設定が可能(下画像のように申込時に選択できます)。

ネットからの繰り上げ返済にはPay-easy(ペイジー)というサービスを使います。

ペイジーとは、税金や公共料金、各種料金などの支払いを、金融機関の窓口やコンビニのレジに並ぶことなく、パソコンやスマートフォン・携帯電話、ATMから支払うことができるサービスです。

引用元:ペイジーって何?|いつでも、どこでも、ペイジー。

ペイジーはほとんどの金融機関のネットバンキングに対応していますので、旅行中にスマホから気軽に繰り上げ返済ができます。

セディナカードJiyu!da!では海外キャッシングを利用してから2日後に明細が上がってきますので、最短で返済すれば利息を2日分にまで節約することが可能です。他のクレジットカードと比較しても、これほど早く返済できるカードはありません。

海外キャッシング用に最適なクレジットカードです。

JCB CARD W

| 年会費 | 無料 |

|---|---|---|

| 国際ブランド | JCB | |

| 旅行保険 | 海外:最高2000万円(利用付帯) | |

| ポイント | 1.00%(OkiDokiポイント) | |

| マイル還元率 | ANA/JAL/スカイ:0.6% |

- 39歳以下ならずっと年会費無料

- 海外ATM手数料が無料

- 電話で繰り上げ返済が可能

- 海外利用でポイント4倍

JCB CARD Wは39歳以下限定で発行できるJCBのプロパーカードです。

セディナカードと同じく海外ATM手数料が無料であり、JCBなので両替手数料も安いです。

デメリットは電話でしか繰り上げ返済に対応していないという部分。SkypeやLINE Out等のIP電話を使えば、国際電話の料金も安く抑えることができますが、手間とお得度で言えばセディナカードJiyu!da!の方がおすすめです。

また、2020年3月以降に発行されたJCBカードはCirrusに対応していない(JCBとCirrusの提携が終了した)ため、JCBが使えるアジアやハワイでしかキャッシング用に使うことができません。

JCB CARD Wの方が優れている点を1つ挙げるとすれば、ポイント還元率が高いこと。

セディナカードJiyu!da!は海外利用でポイント還元率1.5%ですが、JCB CARD Wはポイント還元率2.0%です。どちらのカードも海外キャッシングはポイント対象外ではありますが、ショッピング利用に使うのであればJCB CARD Wの方がたくさんポイントが貯められます。

また、国内でもJCB CARD Wは他のプロパーカードの2倍のポイント還元率である1.0%、一方セディナカードJiyu!da!は0.5%となっています。

海外・国内含めてメインカードとしても利用できるクレジットカードを探している場合は、JCB CARD Wの方がおすすめです。

キャッシング枠はセディナカードJiyu!da!と同じく最大50万円まで設定可能。

エポスカード

| 年会費 | 無料 |

|---|---|---|

| 国際ブランド | VISA | |

| 旅行保険 | 海外:最高500万円(自動付帯) | |

| キャッシング枠 | 個別に設定 | |

| 金利 | 実質年率18.0% |

- 初回キャッシングは最大30日間金利0円

- 年会費無料カードの中ではトップレベルの傷害・疾病治療補償の充実度

- 国内飲食店やカラオケの優待サービスが豊富

- 全70種類の豊富なカードデザインで女性から人気

エポスカードはOIOI(マルイ)のクレジットカード。

国際ブランドがVISAなので両替手数料はお得ではありませんが、初めてキャッシングをする際は初回利用日の翌日から最大30日間利息0円になるメリットがあります。

また、韓国や台湾など日本人がよく観光で訪れる地域ではエポスカード会員限定の優待も用意されており、1枚持っておくだけお得になります。海外旅行保険に関してもゴールドカード並みの補償額が自動付帯されているので、海外旅行ではなかなか優秀なクレジットカードだと言えます。

キャッシング枠は最大50万円まで設定が可能です。

※本サイトの表記内容は2020年10月現在の内容になります。正しい詳細に関してはSMBCファイナンスサービス株式会社の公式ページをご確認ください

ファイナンシャルプランナーが教える!海外キャッシングのメリット

ファイナンシャルプランナー 吉原亜矢子

FPサテライト株式会社 所属FP

結婚を機にお金の勉強を始める。

現在、子育てをしながらFPとしても活動中。

HP:https://fpsatellite.co.jp/

FPの吉原さんは海外キャッシングのメリットについて、このように話します。

海外に行く際に現地通貨を用意する方法として、一般的には空港などで両替をする事が多いかと思いますが、実はクレジットカードでのキャッシングで現地通貨を用意することで手数料がお得になるという事はご存知でしょうか。

キャッシングの利息は高くて年利18%としているところが多く、借りたら利息が高いのではないかと心配される方もいるかと思います。しかし、この年利18%はあくまでも1年間借りた場合の利息ですので、一括返済をすれば利息は日割りとなり、少ない利息でキャッシングができます。

例えば、10万円を年利18%でキャッシングして10日後に一括返済をする場合、利息はわずか493円となります。引き出す際のATM手数料216円を加えたとしても、709円で済みます。

対して、空港や銀行での両替で現地通貨を用意した場合の手数料は円⇔ドルの場合3%程度です。同じ10万円を両替で用意すると、3,000円程度の手数料がかかってきてしまいます。したがって、キャッシングの利息の方がお得といえます。

また、海外での現金の持ち歩きは日本に比べ非常に危険です。キャッシングであれば必要な時に必要な分を引き出すことが出来るため、その点でもメリットが大きいといえるでしょう。

| *1:1 | 両替手数料に関して詳しい情報を知りたい方は為替レートとはを参照ください。 |

|---|---|

| *1:2 | 海外キャッシングの利息の算出方法を詳しく知りたい方は海外キャッシングの手数料:具体的な計算方法と手数料がお得なクレジットカードの選び方を解説を参考にしてください。 |

コメント欄