このページは、海外旅行で使うクレジットカードに関する情報をまとめたページです。

「旅行前に覚えておきたい必要な情報」を網羅し、以下のことを学べます。

・海外旅行でのクレジットカードの必要性

・失敗しないクレジットカードの選び方

・海外旅行におすすめのクレジットカード

・現地でのカード払いの方法

・安全なクレジットカードの持ち歩き方

・万が一、クレジットカードを失くしてしまったときの対処法

海外旅行中にクレジットカードで損をしたり、トラブルを防ぎたい場合は、ぜひこのページをご活用ください。

海外旅行でのクレジットカードの必要性

「海外旅行にクレジットカードは必須」という話を聞いたことがありますか?

日本は海外と比較すると現金を使う人の方が多く、仮にクレジットカードを持っていなくても生活に支障がないため、いまいち必要性を感じにくいかもしれません。

しかし、年に1回以上海外旅行へ行く人の93.9%は「海外旅行にクレジットカードは持っていくべきだ」と答えており、最低でも1枚は所持するように心がけています。

↑持っていないと回答した人はわずか4.4%↑

↑持っていないと回答した人はわずか4.4%↑クレジットカードなしで海外旅行へ行くと、ホテルのデポジットを支払えず、最悪の場合ホテルに宿泊拒否されたり、大量の現金を持つことで強盗やスリに狙われるリスクが高くなるなど、多くのデメリットが発生します。

関連記事:クレジットカードなしの海外旅行は危険?旅行好きの95.6%が保有する5つの理由

旅行中に気にしなければならないことが増えてしまい、せっかくの海外を存分に楽しむことができなくなりますので、必ず1枚以上のクレジットカードを所持していくようにしましょう。

海外旅行用クレジットカードの選び方

クレジットカードは年会費やポイントの貯まりやすさだけではなく、特典や海外での使いやすさなども異なります。

そのため、クレジットカード選びに失敗すると海外旅行中に使えず、現金で決済するはめになることも…。

以下の重要な8つのポイントをチェックし、正しいクレジットカードを発行しましょう。

- 国際ブランドはVISA以外を選ばない

- ICチップが入っている

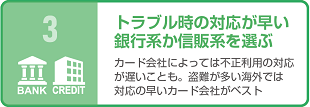

- トラブル時の対応が早い銀行系か信販系を選ぶ

- 年会費無料のカードはサポートデスクの対応力に注意

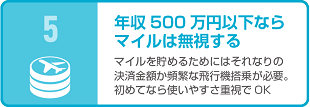

- 年収500万円以下ならマイルは無視する

- 出発までに発行できるか確認する

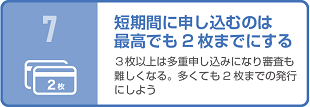

- 短期間に申し込むのは最高でも2枚までにする

- キャッシング枠が十分か確認する

クレジットカードによっては全てのポイントを満たすのが難しいかもしれませんが、少なくとも5つ以上は満たしたクレジットカードを発行してください。

上記のチェックリストを満たしていないクレジットカードは、お店やホテルで使えなかったり、不正利用や紛失の際に対応が遅くイライラすることが増えますので、注意しておきましょう。

海外旅行におすすめのクレジットカード

国内にある数百種類のクレジットカードを比較し、自分に最適なものを見つけるのも悪くありません。

しかし、旅行の準備が忙しく、そこまで時間をかけられなかったり、「難しいことはわからないから、とりあえず一番いいのを教えて!」という場合は、以下の3枚のクレジットカードの中から選んでください。

いずれも私が普段の海外旅行で愛用しているクレジットカードであり、使いやすさ・お得度ともに最高レベルのものだと自負しています。

※ここでは抜粋して3枚だけ紹介します。もっとも詳しく知りたい場合は「海外旅行におすすめのクレジットカード10選」のページをご覧ください。

三井住友カード A

| 年会費 | 1,500円(税抜) 初年度年会費無料 |

|---|---|---|

| 国際ブランド | VISA/MasterCard | |

| 旅行保険 | 海外/国内:最高2500万円(自動付帯) | |

| ポイント | 1,000円=1P(ワールドプレゼントポイント) | |

| マイル還元率 | ANA:0.3% |

- 世界中どこでも使える安心のクレジットカード

- 年会費が安く、海外・国内旅行保険がしっかりと付帯されている

- クレヒスを育てることでゴールドカードにグレードアップできる

三井住友カード Aは国内最大手銀行の三井住友が発行するクレジットカード。

国際ブランドがVISAであるため世界中のお店やホテルで使うことができ、銀行の発行するクレジットカードであるため不正利用の対応も非常にスムーズです。

「海外で安心して使えるカード」といえばこれといった感じ。

実際に私も海外ホテルで不明な明細が見つかった時、サポートに海外ホテルに問い合わせてもらったことがあります。

結局はミニバーの利用だったのですが、これを自分で問い合わせていたらどれだけ面倒だったのか…とゾッとしました。

年会費無料のクレジットカードだと問い合わせてもらえなかったり、不正利用の補償が「これは対象外なので…」と断られることがある(補償範囲が狭いことが理由)ので、トラブルが起きやすい海外旅行で使うクレジットカードは多少お金をかけることをおすすめします。

エポスカード

| 年会費 | 無料 |

|---|---|---|

| 国際ブランド | VISA | |

| 旅行保険 | 海外:最高500万円(自動付帯) | |

| ポイント | 200円=1P(エポスポイント) | |

| マイル還元率 | ANA/JAL:0.25% |

- 年会費無料カードの中ではトップレベルの傷害・疾病治療補償の充実度

- 国内飲食店やカラオケの優待サービスが豊富

- 全70種類の豊富なカードデザインで女性から人気

年会費無料のクレジットカードで最も優秀なのがエポスカード。

先ほど「海外旅行用クレジットカードは有料のものを」と解説しましたが、エポスカードだけは例外。

年会費無料でありながら緊急時のサポートが丁寧であり、比較的迅速に対応してもらうことができます。

また、海外旅行保険の補償額が優れており、ゴールドカード並みの保険金額が付帯されています。

具体的には、ケガの治療費を補償する傷害治療補償が200万円、病気の治療費を補償する疾病治療補償が270万円付いています。

各クレジットカードの平均補償額と比較すると以下の通り。

年会費無料のクレジットカード 年会費無料のクレジットカード | エポスカード |  ゴールドカード ゴールドカード | |

|---|---|---|---|

| 傷害治療補償 | 0円~100万円 | 200万円 | 100万円~200万円 |

| 疾病治療補償 | 0円~100万円 | 270万円 | 100万円~200万円 |

ゴールドカードは配偶者や子供も補償の対象にできるメリットがあるのですが、一人や友達、恋人と旅行へ行くのであれば自分しか保証対象にならないエポスカードで十分です。

また、国際ブランドもVISAなので、支払いとしてどこの国でも問題なく使うことができます。

学生専用ライフカード

| 年会費 | 無料 |

|---|---|---|

| 国際ブランド | VISA/MasterCard/JCB | |

| 旅行保険 | 海外:最高2000万円(自動付帯) | |

| ポイント | 100円⇒1P(LIFEサンクスポイント) | |

| マイル還元率 | ANA:0.5% |

- 海外でのカード利用は5%キャッシュバック

- 年会費無料で持ちやすい

- 日本語での海外アシスタントサービス

大学生や専門学生なら学生専用ライフカードが一番おすすめ。

メリットは『利用金額の5%がキャッシュバックされる』ということ。

例えば、海外旅行中に食事やお土産の購入で3万円分の決済をしたとします。すると、5%の1,500円がキャッシュバックとして自分の口座に返金してもらうことができます。

クレジットカードのポイントでも通常は還元率0.5%~1%。つまり、3万円の決済で150円~300円分のポイントしか貯まらないわけですから、1,500円のキャッシュバックがいかにお得かがわかりますね。

残念ながら5%のキャッシュバックが学生の間だけであり、社会人になるキャッシュバック特典のない普通のライフカードに戻ってしまうのですが、「学生の間だけ」と割り切って使うのであれば、これほどお得なクレジットカードはありません。

出発前にクレジットカードで準備しておくこと

クレジットカードは発行するだけでは意味がありません。

例えば、カード裏面の署名欄に自分の名前を記入しておかなければ使うことはできませんし、緊急連絡先をメモしておかなければ盗難・紛失時にすぐサポートに電話することもできません。

せっかく発行したのに使えなければ意味がありませんから、必ず出発前に以下の5つをチェックしておきましょう。

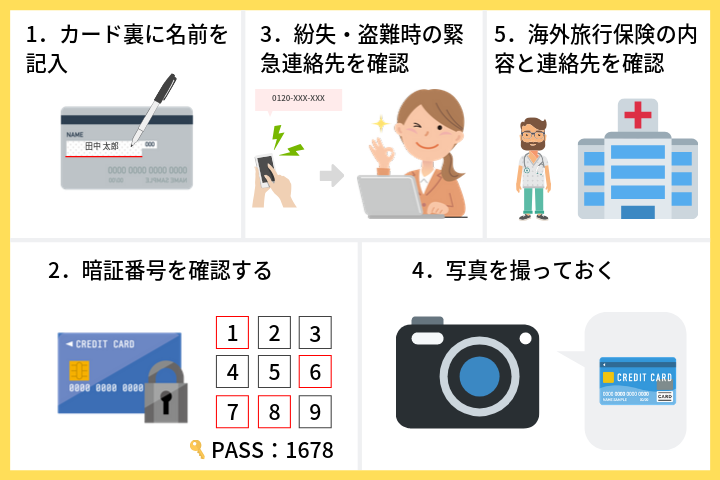

【海外旅行前にクレジットカードで絶対に準備しておくこと5つ】

- カード裏に名前を記入する

- 4桁の暗証番号(PINコード)を確認しておく

- 紛失・盗難時の緊急連絡先を確認する

- 写真を撮っておく

- 海外旅行保険の内容と連絡先を確認しておく

海外旅行でのクレジットカードの使い方

海外旅行でクレジットカードを使う主な場面は以下の3つ。

- 支払方法

- 海外旅行保険の利用方法

- 海外キャッシングの利用方法

お店やホテルでの支払方法

海外旅行中のクレジットカードの支払方法は日本国内で使うときと同じです。

店員に支払い金額を言われた後にクレジットカードを提示し、暗証番号を入力(またはサインを記入)するだけで決済が完了します。

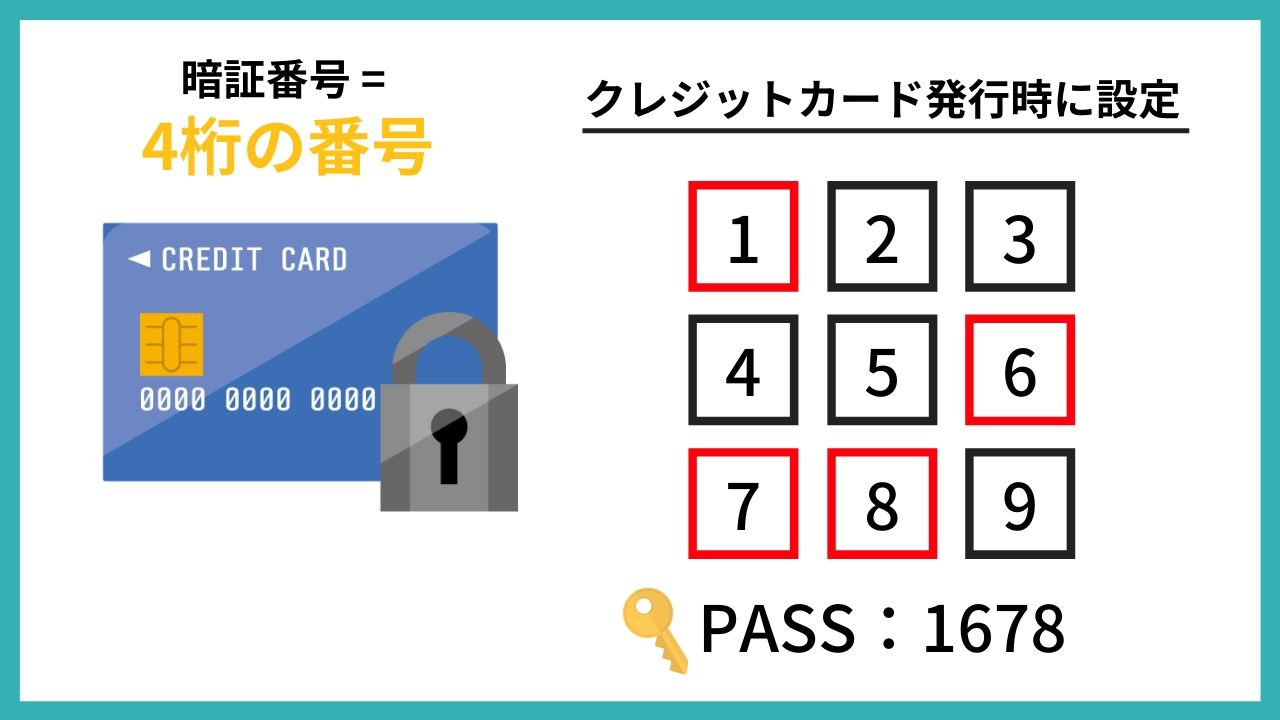

暗証番号って何?

クレジットカードの暗証番号とは、カード発行時に設定する4桁の番号のことです。

昔はレジでカード決済をするとサインの記入をすることが多かったのですが、現在は暗証番号の入力が多いため、必ず覚えておく必要があります。

ただ、普段からクレジットカードを使う習慣がない人だと「暗証番号なんてあったっけ?」となってしまい、海外旅行で使えずに終わってしまうことも珍しくありません。

暗証番号はカード会社に問い合わせれば確認することができますので、必ず事前に確認しておきましょう。

カード会社によっては暗証番号を電話やメールでは教えてくれず、郵送でしか教えてくれないこともありますので、早めに問い合わせておくことも大切です。

サインの記入方法

サインの記入方法は難しくありません。

注意点はたった一つ。『カード裏面の署名欄と同じ名前を記入すること』です。

↑ここに記入した名前と同じサインを書く↑

↑ここに記入した名前と同じサインを書く↑例えば、カード裏面に漢字で「田中太郎」と書いているのであればサイン記入欄も「田中太郎」と書きますし、ローマ字で「TANAKA TAROU」と書いているのであればサイン記入欄も「TANAKA TAROU」を書きます。

漢字やローマ字など言語の縛りはなく、どんな言語で名前を書いても問題ありません。大切なのは『カード裏面の署名欄と同じ名前』であることだけです。

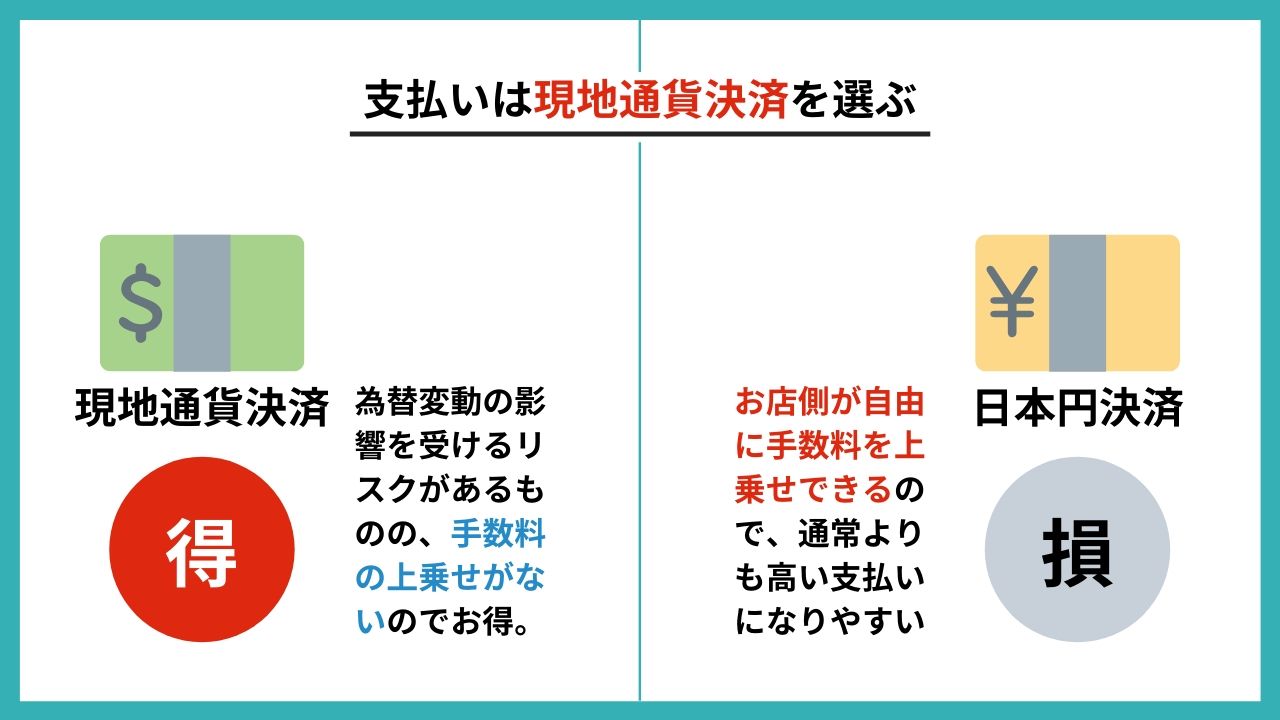

現地通貨決済と日本円決済のどちらがいいかを聞かれたら?

クレジットカード提示前に「現地通貨決済ですか?それとも日本円決済ですか?」と聞かれた場合は『現地通貨決済』を選択します。

日本円決済は支払い時のタイミングで支払いが完了するため為替変動の影響を受けずに決済が完了するメリットがありますが、お店側が好きなように手数料を上乗せできるため基本的には損をします。

一方、現地通貨決済は支払いから数日後に支払いが完了するため急激な為替変動が起きると支払ったタイミングよりも多い金額を支払わなければならないデメリットがありますが、お店側に手数料を上乗せされることはありません。

そして、為替変動による支払い金額の増額よりもお店側に上乗せされる手数料の方が圧倒的に高額になるリスクが大きいので、現地通貨決済が鉄則です。

海外旅行保険の利用方法

クレジットカードには海外旅行保険が付帯されています。

旅行中にケガや病気で病院を利用した際に発生する医療費を補償してもらうことができますので、事前に使い方をチェックしておきましょう。

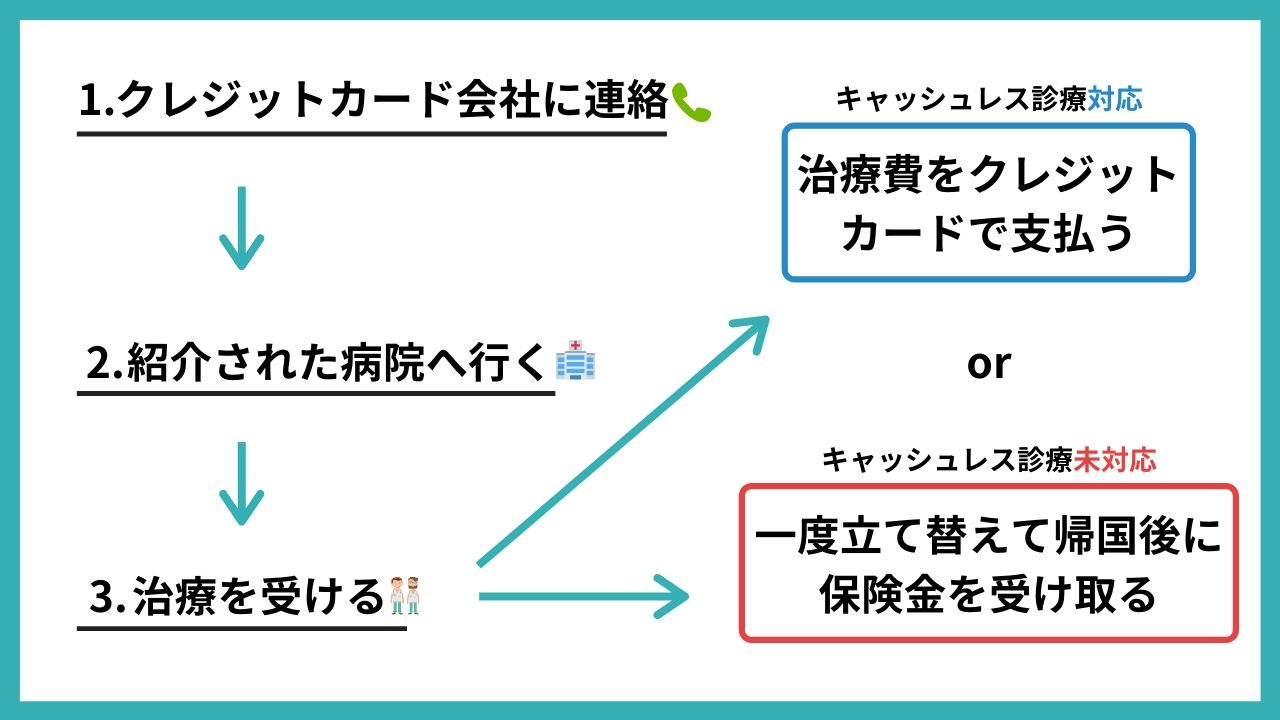

【クレジットカード海外旅行保険を利用するまでの手順(パターン1)】

- クレジットカード会社の専用デスク(緊急デスク)に連絡する

- 紹介された病院へ行く

- 治療を受ける

- 治療費をクレジットカードで支払う

【クレジットカード海外旅行保険を利用するまでの手順(パターン2)】

- クレジットカード会社の専用デスク(緊急デスク)に連絡する

- 紹介された病院へ行く

- 治療を受ける

- 治療費を支払う

- 帰国後、保険金を受け取る

どちらのパターンになるかは、自分の持っているクレジットカードがキャッシュレス診療に対応しているかによって変わります。

キャッシュレス診療に対応したクレジットカードであれば、病院の窓口でカード決済を行うことで医療費を全額支払うことができます。わざわざ現金を用意する必要がなく、支払いもスムーズに終わります。

一方、キャッシュレス診療に対応していない場合は、一度自分で立て替え、帰国後に保険会社へ請求します。

医療費が高額になるほど現金を用意するのが難しくなりますので、なるべくキャッシュレス診療に対応したクレジットカードを持っていくようにしましょう。

海外キャッシングの利用方法

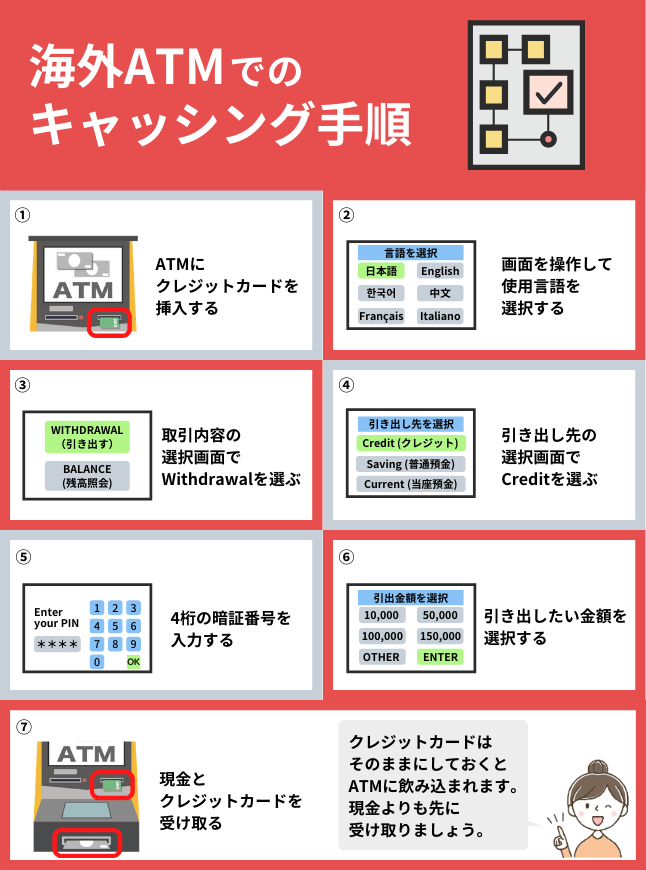

海外キャッシングを利用すれば、現地ATMからすぐに現地通貨を引き出すことができます。

一般的に両替よりも海外キャッシングの方が手数料が少ないため、お得に現地通貨を準備することができます。しっかりと利用手順を覚えておきましょう。

【海外キャッシングの手順】

- ATMにクレジットカードを挿入する

- 画面を操作して使用言語を選択する

- 取引するカードの種類を選択する(今回はクレジットカードを選ぶ)

- 取引方法で「キャッシングサービス」を選択する

- 4桁の暗証番号(PINコード)を入力する

- 引き出す金額を入力する

- 現地通貨とクレジットカードを受け取る

クレジットカードを挿入するタイミングが取引するカードの種類を選んだ後になったりATMによって多少の違いはありますが、やるべきことは基本的に変わりません。

クレジットカード初心者がミスしやすい手順は『4桁の暗証番号(PINコード)を入力する』ところ。旅行前に暗証番号を確認し忘れる人が多いですので、必ず確認しておきましょう。

海外旅行でのクレジットカードの手数料

海外旅行でクレジットカードを使ったときに発生する手数料は『カード払い』と『海外キャッシング』で違います。

| 使い方 | 発生する手数料 | 手数料の計算式 |

|---|---|---|

| カード払い |

| 支払い金額 =外貨での利用金額 ×{両替手数料 ×(1 +海外事務手数料)} |

| 海外キャッシング |

| 発生する手数料 =利息 +海外ATM手数料 |

両替手数料

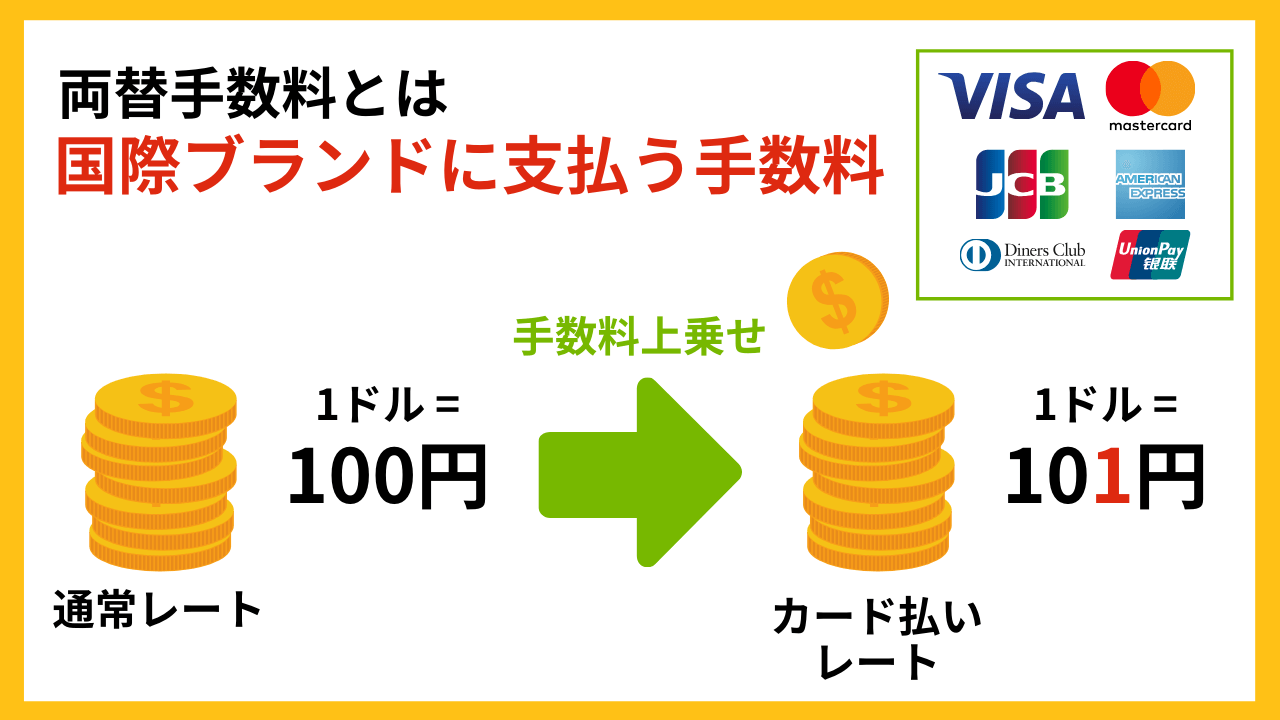

両替手数料とは国際ブランドに支払う手数料です。

テレビで「1ドル=100円です」と放送されているものを見たことがある人も多いかと思いますが、カード払いではこの金額に両替手数料を上乗せしたレートが適用されます。

例えば、現在の為替が『1米ドル=100円』の場合にカード払いをすると『1米ドル=100.1円』換算で支払いが発生するイメージです(実際はもっと少なく100円あたり0.05円ほどの上乗せ)。

また、両替手数料は国際ブランドごとに手数料が違い、日々変動していることも特徴です。正確に「手数料は〇〇円」と決まっているわけではありませんので、自分で調べる必要があります。

VISAとMasterCardは公式が用意した専用のオンラインツールで計算することで、現在の両替手数料を知ることができます。

VISAのツールに関しては当サイトでも使い方を解説していますので、参考にしてください。

関連記事:【画像付き】VISAレートの調べ方【Exchange rate calculatorの使い方徹底ガイド】

JCBは公式サイトで毎日更新&発表されていますので、そちらを見るだけで知ることができます。

アメリカン・エキスプレスとDinersClubは非公開となっているので、残念ながら詳細な両替手数料を知ることはできませんが、おおむね2%程度だと言われています。

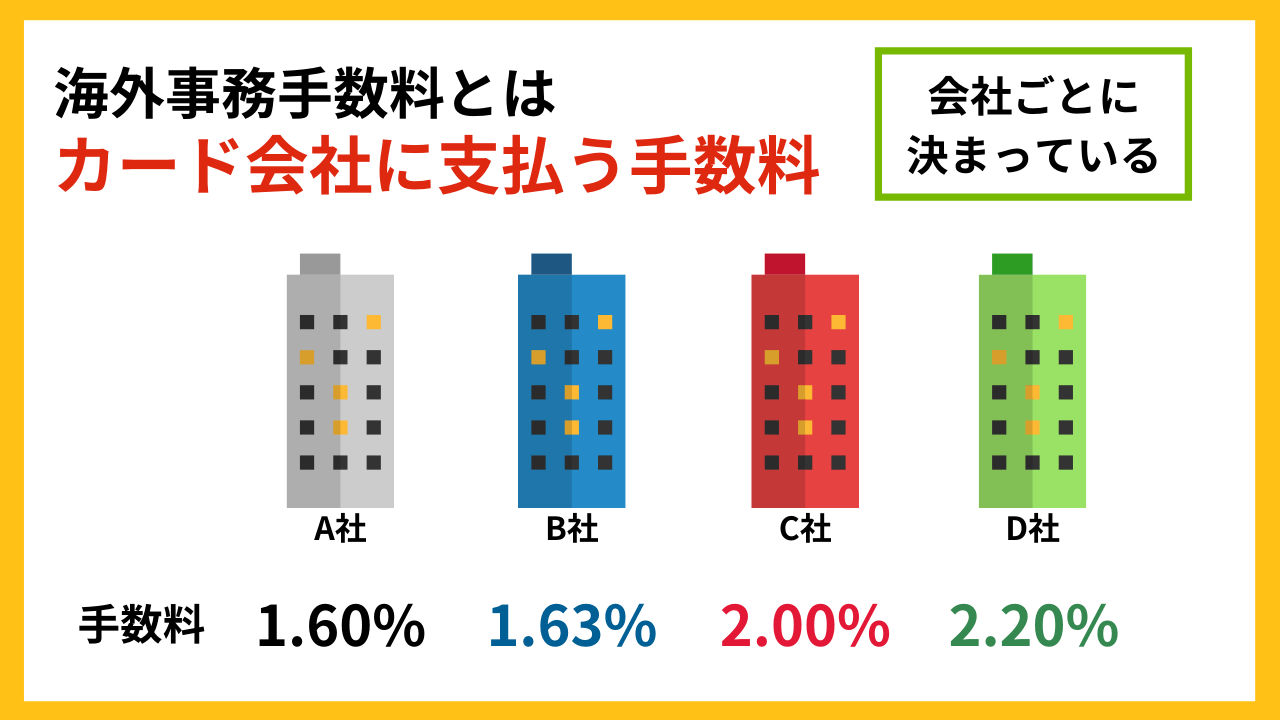

海外事務手数料

海外事務手数料はクレジットカード会社に支払う手数料です。両替手数料とは違い、固定の手数料が設定されています。

| VISA | MasterCard | JCB | AMEX | |

|---|---|---|---|---|

| 三井住友カード | 2.20% | 2.20% | – | – |

| JCBカード | – | – | 1.60% | – |

| アメックスカード | – | – | – | 2.00% |

| セゾンカード | 1.63% | 1.63% | 1.60% | 2.00% |

| ANAカード | 1.63% | 1.63% | 1.60% | 2.00% |

| JALカード | 2.20% | 2.20% | 1.60% | 2.00% |

| 楽天カード | 1.63% | 1.63% | 1.60% | 2.00% |

| エポスカード | 1.63% | – | – | – |

| リクルートカード | 2.20% | 2.20% | 1.60% | – |

| dカード | 1.63% | 1.63% | – | – |

| JTB旅カード | 1.60% | 1.60% | 1.60% | – |

| ライフカード | 2.20% | 2.20% | 1.60% | – |

| ビューカード | 1.63% | 1.63% | 1.60% | – |

| オリコカード | 1.63% | 1.63% | 1.60% | – |

| イオンカード | 1.60% | 1.60% | 1.60% | – |

| セディナカード | 1.60% | 1.60% | 1.60% | – |

クレジットカードが違っても発行会社が同じであれば海外事務手数料も同じになります。

例えば、JALカードに注目してみるとVISAやMasterCardであっても海外事務手数料は2.20%(税込)取られます。同社が発行するリクルートカードも2.20%(税込)かかります。

一方、楽天カードやエポスカードは1.63%ですし、イオンカードのように1.60%しかかからないクレジットカードもあります。

2.20%と1.60%の差は0.6%であり、これを実際の金額で考えると1万円あたり60円の手数料の差になります。

利息

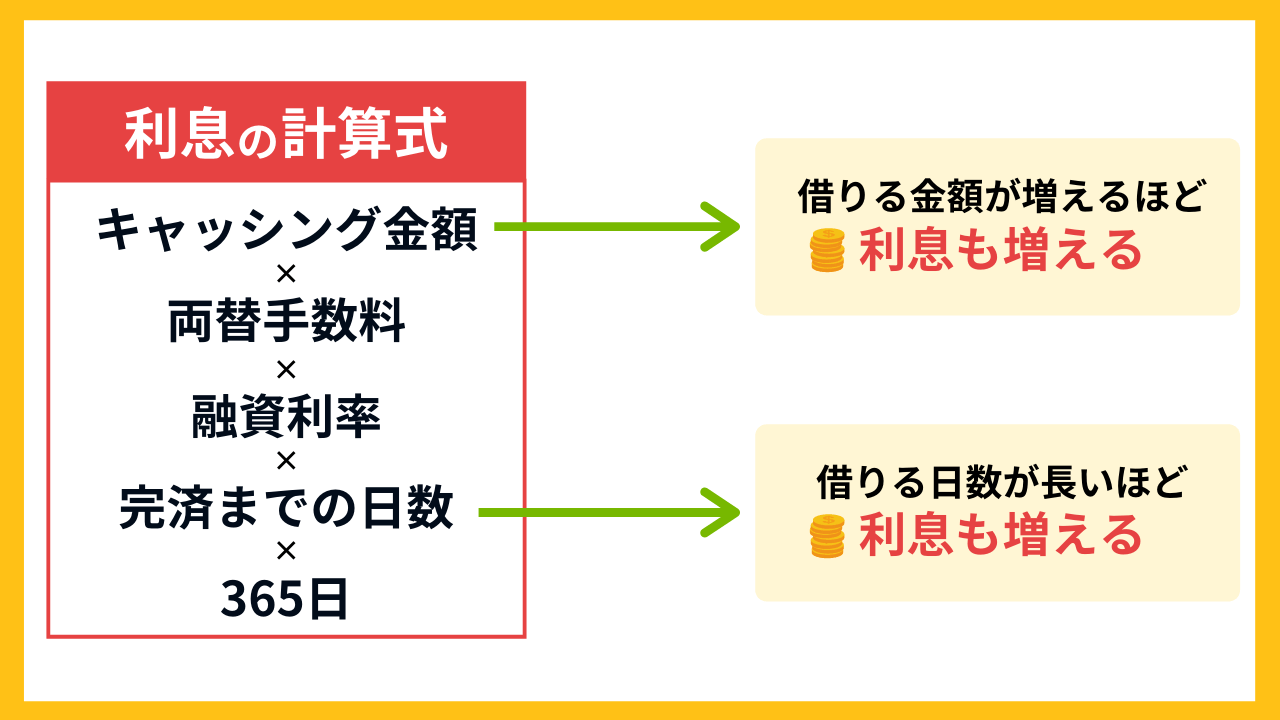

海外キャッシングはお金を借りる行為ですので、利息が発生します。

利息の計算は少し複雑。わかりやすく解説すると「借りる金額が大きく、そして全額返すまでの期間が長いほど利息は増える」イメージです。

例えば、1万円引き出したときよりも10万円引き出した方が利息は多いですし、同じ1万円でもキャッシングから3日後に返済するよりも30日後に返済した方が利息は大きくなります。

そして、具体的な利息の計算方法は以下のようになります。

利息 =キャッシング金額 ×両替手数料 ×融資利率(年利)×完済までの日数 ÷365日(うるう年は366日)

融資利率はクレジットカードごとに違いますが、基本的には18%ですので、18%で計算しておいて問題ありません。

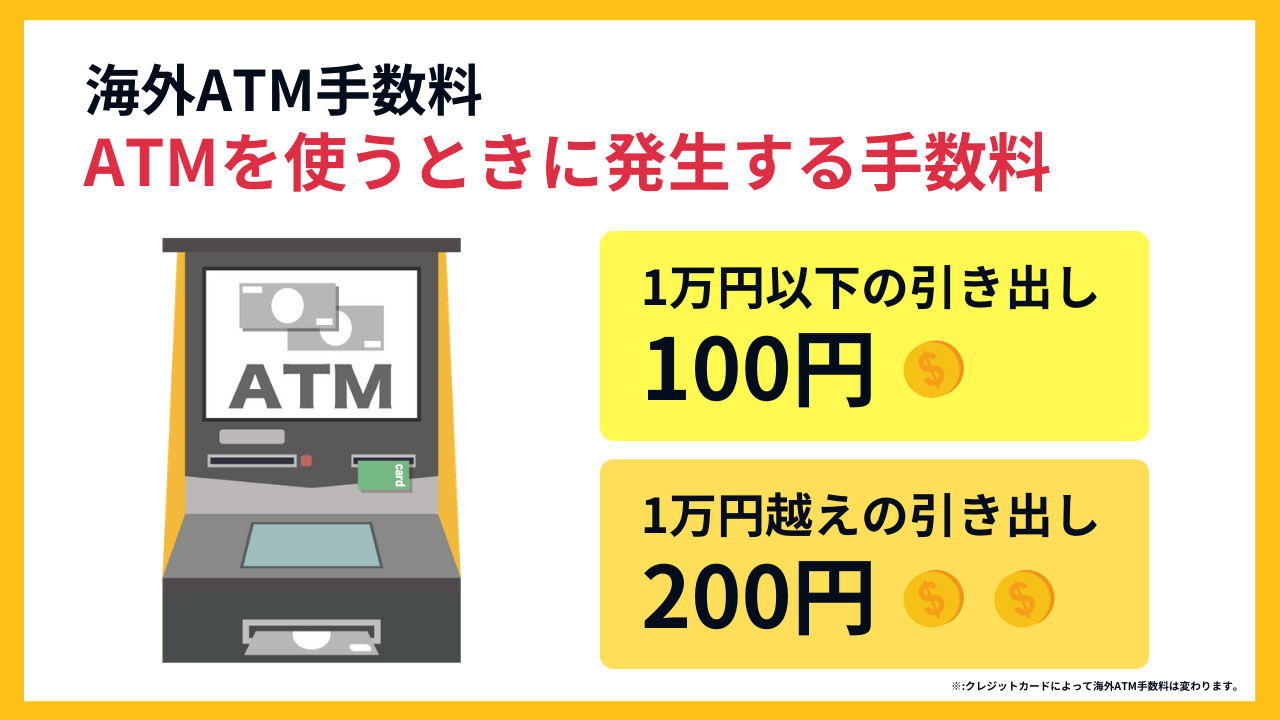

海外ATM手数料

海外ATM手数料は海外のATMを使ったときに発生する手数料です。一般的には以下のように設定されています。

- 1万円以下の引き出し:100円(税別)

- 1万円越えの引き出し:200円(税別)

ただ、こちらもクレジットカードによっては0円にすることができますので、もし中長期の滞在を計画しているのであれば(海外キャッシングの機会も多くなるので)手数料がかからない海外キャッシング専用のクレジットカードを1枚持っておくのもおすすめです。

詳しくは海外キャッシングにおすすめのクレジットカード3枚で解説していますので、そちらを参考にしてください。

海外旅行でのクレジットカードの安全な持ち歩き方

海外ではクレジットカードの持ち歩き方にも注意を払う必要があります。ポイントは以下の3つ。

- 財布は2~3個持ち、各財布にカードを分けて入れる

- 財布はカバンやウェストポーチの中に入れる(ポケットに直接入れない)

- 海外キャッシング用のカードはスーツケースの中に保管しておくのもあり

基本的に1つの財布に1枚のクレジットカードを入れます。こうしておくことで財布の盗難・紛失の際にクレジットカードが全て無くなってしまうリスクを減らすことができます。

また、財布自体も直接ズボンのポケットに入れるのではなく、カバンやウェストポーチの中に入れておくと安全です。

さらに、海外キャッシング用のクレジットカードは現地通貨を引き出すときだけあればいいので、普段はスーツケースの中に保存しておくといいでしょう(支払いと兼用の場合は例外)。

海外旅行中にクレジットカードを失くした時の対処法

万が一クレジットカードを失くしてしまった場合は、すぐにクレジットカードの利用を停止し、別のクレジットカードまたは現金を用意する必要があります。

クレジットカードの利用停止

クレジットカードを紛失したり、盗難にあって失くした場合は以下の3ステップで対処します。

- ステップ1.クレジットカード会社に連絡して利用停止を行う

- ステップ2.現地警察に紛失届を出す

- ステップ3.クレジットカードを再発行してもらう

カード会社は専用の相談窓口を用意していますので、渡航前に電話番号をメモしておきましょう。

「自分のクレジットカード名 緊急連絡先」でGoogle検索すると該当ページを見つけることができますが、ここでもいくつかのクレジットカードを抜粋して緊急連絡先をまとめておきたいと思います。

| カード名 | 電話番号 | 公式サイト |

|---|---|---|

| 三井住友カード | 0120-919-456 | こちら |

| JCBカード | 公式サイト参照 | こちら |

| アメリカン・エキスプレス・カード | 0120-941780または03-3220-6745 | こちら |

| ANAカード | VISAまたはMasterCardのANAカード 0120-919-456 | こちら |

| JCBのANAカード 公式サイト参照 | こちら | |

| ANAダイナース 81-3-6770-2796 | こちら | |

| ANAアメックス 0120-941780または03-3220-6745 | こちら | |

| JALカード |

公式サイト参照 | こちら |

公式サイト参照 | こちら | |

| JALダイナースカード 81-3-6770-2796 | こちら | |

| JALカードSuica 81-3-6685-4800 | こちら | |

| JALアメックス 公式サイト参照 | こちら | |

| セゾンカード | 公式サイト参照 | こちら |

| 楽天カード | 81-92-474-9256 | こちら |

| エポスカード | 公式サイト参照 | こちら |

| ビューカード | 81-3-6685-4800 | こちら |

| リクルートカード | VISAまたはMasterCard 公式サイト参照 | こちら |

| JCB 公式サイト参照 | こちら | |

| ライフカード | 81-3-3431-1037 | こちら |

| セディナカード | 公式サイト参照 | こちら |

また、クレジットカードの利用を停止する際に16桁のカード番号を聞かれますので、こちらもあらかじめメモしておくことをおすすめします。

↑クレジットカードの16桁の番号はコレ↑

↑クレジットカードの16桁の番号はコレ↑利用停止の電話が終わったら、次に地元の警察へ紛失届を出しに行きます。

警察署へ行き「クレジットカードを失くした」と現地の言葉で伝えると手続きを進めてもらうことができます。

基本的にどの国でもマニュアル化されていることが多いですし、主要都市や観光地であれば外国人観光客の紛失・盗難は珍しいことではありませんので、意外とスムーズに対応してもらうことができます。

関連記事:海外警察での紛失・盗難の手続き方法

パスポートが必要になりますので、必ず準備していきましょう。

数日後、緊急カードが滞在ホテルに届きます(JCBのように現地デスクがある場合は取りに行くことも可能)。

緊急カードとは、紛失したクレジットカードの仮カードのことであり、残りの滞在期間の間だけ本来のクレジットカードと同様にショッピングや海外キャッシングに使うことができます。

現金を手に入れる方法

クレジットカードを1枚しか持って行っていない場合、緊急カードが届くまでの間は現金だけで過ごす必要があります。

ホテルのフロントマンに事情を話してお金を借りることもできますが、基本的には『ウエスタンユニオン』を利用して日本国内にいる家族や知人から送金してもらうのがおすすめです。

ウエスタンユニオン(英語: The Western Union Company)とは、アメリカ合衆国に本拠地をおく、金融および通信事業の会社である。160年の歴史を持ち、全世界の約200ヶ国で個人送金、企業支払と貿易業務を代行している。

【ウエスタンユニオンで送金してもらう手順】

- 手順1.公式サイト、公式アプリ、国内のウエスタンユニオンでの送金ができる店舗のいずれかから送金する

- 手順2.送金時に発行される追跡番号(MTCN)を海外現地にいる人に教える

- 手順3.現地のウエスタンユニオンでの送金を受け取れる店舗に行き、追跡番号を入力してお金を受け取る

ウエスタンユニオンを使った送金は『オンライン(公式サイトかアプリ)』と『店舗』どちらからでも可能です。

公式サイトまたは公式アプリを使う場合は、アカウント登録後にオンライン上で送金手続きを行い、ネットバンキングや銀行振込で入金するだけで送金完了となります。

店舗での手続きとは違い、送金者の負担が少なく、かつ都市部以外に住んでいる人でも気軽に送金できるメリットがあります。

一方、店舗での送金はオンライン手続きに慣れていない人でも気軽に手続きを進められることがメリットです。特に親世代がパソコンやスマホを扱いに慣れていないときに役立ちます。

日本国内でウエスタンユニオンを利用できる店舗は大黒屋やセブン銀行ATM、Famiポート(ファミリーマートにあるATM)などです。

↑店舗検索を使うとこのような感じ↑

↑店舗検索を使うとこのような感じ↑手続きに必要なものは『マイナンバー』と『送金手数料』の2つ。送金手数料は公式サイトに明記されていますので、事前に確認して持っていきましょう。

受け取り側は、海外現地のウエスタンユニオン取扱店へ行き、手続きをすればお金を受け取ることができます。

送金者氏名や送金金額などを伝える必要がありますので、あらかじめ確認しておきましょう。