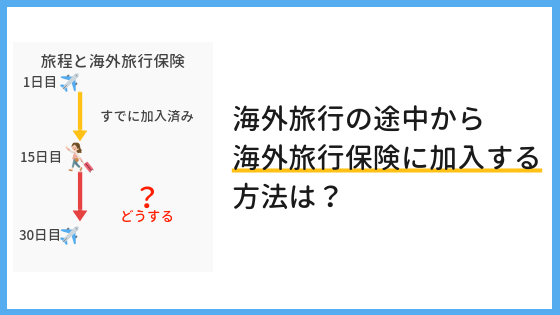

例えば、30日間の滞在で最初の15日間は友人と一緒に保険に加入し、残りの15日間は友達が帰国して自分だけが海外旅行を続ける場合、海外旅行保険はどうすればいいのでしょうか?

例えば、30日間の滞在で最初の15日間は友人と一緒に保険に加入し、残りの15日間は友達が帰国して自分だけが海外旅行を続ける場合、海外旅行保険はどうすればいいのでしょうか?

海外旅行の途中から加入できる海外旅行保険があったら便利ですよね。

そこで今回は、海外旅行の途中から海外旅行保険に加入する方法について解説した行きたいと思います。

海外旅行の途中から加入できる海外旅行保険はない

まず結論から言うと、残念ながら海外旅行の途中から加入できる海外旅行保険はありません。

保険適用の条件が「国内からの出入国」であるため、海外旅行の途中から…というのは保険が適用されないんですよね。

仮に

- 1日目:アメリカ滞在

- 2日目~14日目:クルージング(保険加入済み)

- 15日目:アメリカから帰国

といった旅程で「1」は海外旅行保険A、「2」は海外旅行保険Bと2種類の海外旅行保険に加入しても、どちらも「国内からの出入国」という条件を満たせていないので保険は適用されません。

加入するなら初日から。だけど保険費用の出費も大きくなる…

あまりおすすめしませんが、もし保険会社の海外旅行に加入する場合は初日から入る必要があります。今加入している保険と被る期間が出てきますが、諦めるしかありません。

また、長期の滞在になるほど保険費用も高額になっていく点も注意が必要。20日の滞在だと保険だけで20万円近くかかりますからね。

クレジットカードの海外旅行保険を使えば保険費用も安く解決

海外旅行保険に途中から加入できるわけではありませんが、クレジットカードの海外旅行保険を使えば低コストで問題を解決することができます。

クレジットカードの海外旅行保険には「自動付帯」と「利用付帯」2つの適用条件があるのですが、自動付帯のクレジットカードなら事前の申請なしで海外旅行保険を適用してもらうことができます。

保険の適用期間は最大90日なので、3ヶ月以内の海外旅行ならわざわざ旅行の途中から保険に加入する必要もありません。

複数枚持てば補償額を加算することも可能

クレジットカードの海外旅行保険で病気やケガの治療費を補償もらえる「傷害・疾病治療補償」の項目は、クレジットカードの数だけ加算することができます。

1枚1枚の補償額は100万円や200万円など少額でも、5枚・6枚…と増やすことで1,000万円の補償額にすることも難しくありません。

また、最近では年会費無料で補償額が200万円や300万円など海外旅行保険の充実したクレジットカードも存在しますので、低コスト&少ない枚数で保険会社の海外旅行保険並の補償を付けることもできますよ。

関連記事:補償額1,000万円以上!旅行好きが選ぶ海外旅行保険が充実したおすすめクレジットカード

利用付帯のクレジットカードなら旅行の途中から海外旅行保険に加入できるが…

利用付帯のクレジットカードは、海外現地の公共交通機関(電車やタクシーなど)でカード払いをした日から90日間海外旅行保険を適用してもらうことができます。一番「旅行の途中から加入」という理想に近いですね。

ただ、利用付帯のクレジットカードは補償額が自動付帯に比べて少なく、年会費が高くないと十分な補償が付帯されていません。年会費の安いカードだと50万円~100万円が相場。

また、補償額を合算させるときに「それぞれのカードで支払いをしなければいけない」というのも面倒ですね。「カードAで切符を買って、カードBでバスに乗って、カードCで…」と手間がかかります。

まとめ

少し長くなったので簡単にまとめると、

海外旅行保険に途中から加入したい場合は、自動付帯のクレジットカードの海外旅行保険を使うのが最適

という結論です。しっかりと海外旅行中にケガ・病気を補償してもらえますし、保険費用も安く抑えることができます。

旅行前の手続きも必要ありません。ケガ・病気になったら「電話でカード会社に最寄りの病院を聞く ⇒ 診察・治療 ⇒ 帰国後に保険の申請」といった手順で保険金を受け取ることができますよ(必要書類はカード会社が教えてくれます)。

複数枚持てば補償額もグングンアップできます。

コメント欄