海外旅行でのクレジットカードの必要性については、耳にタコができるほど聞いたことがあると思います。

もしあなたが海外でも安心して使え、なおかつ、ちょっとお得になれるような特典を持ったクレジットカードを探しているなら、このページに書いてある8個の注意点を参考にしてください。

このチェックリストを多く満たしたクレジットカードこそが、海外旅行に最適なカードです。

- 国際ブランドはVISA以外を選ばない

- ICチップが入っている

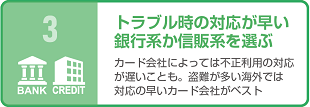

- トラブル時の対応が早い銀行系か信販系を選ぶ

- 年会費無料のカードはサポートデスクの対応力に注意

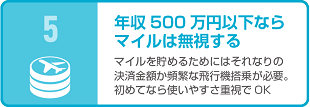

- 年収500万円以下ならマイルは無視する

- 出発までに発行できるか確認する

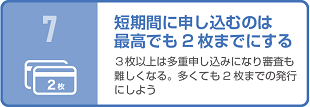

- 短期間に申し込むのは最高でも2枚までにする

- キャッシング枠が十分か確認する

1.国際ブランドはVISA以外を選ばない

クレジットカードに付いているマークを見たことはありますか?

このマークは国際ブランドを表すマークです。

国際ブランドとは、世界中で24時間クレジットカード決済が可能なシステムを提供する会社の事です。

クレジットカードの国際ブランドと同じ国際ブランドに加盟するお店でしか使うことができないため、加盟店の少ない国際ブランドを選んでしまうと、海外旅行中に使えなくなってしまいます。

では、どの国際ブランドが一番加盟店が多いのでしょうか?

世界的に有名な決済関連レポート「The Nilson Report(ザ・ニルソン・レポート)」の調査(Purchase Transactions On Global Cards 2017)によると2017年の世界での総取引量はVISAが1位、MasterCardが2位だと言われています。

シェアを割合で表すとVISA:49.6%、MasterCard:25.4%、UnionPay(銀聯):19.7%、アメリカン・エキスプレス:2.5%、JCB:1.1%、DinersClub:0.8%、Discover:0.8%となります。

取引量が多いということは、それだけ加盟していお店やサービスが多いことになりますから、必然的に海外旅行で支払いとして使える機会も多くなると言えます。

海外旅行に持っていくクレジットカードはVISAのクレジットカードを選ぶようにしましょう。

もし2枚以上持っていく場合は、2枚目にMasterCardがおすすめ。

VISAの次にシェア率が高いため、万が一、磁器不良などのトラブルでカードが使えなくなっても、安心して代理のカードとして使える可能性が高いです。

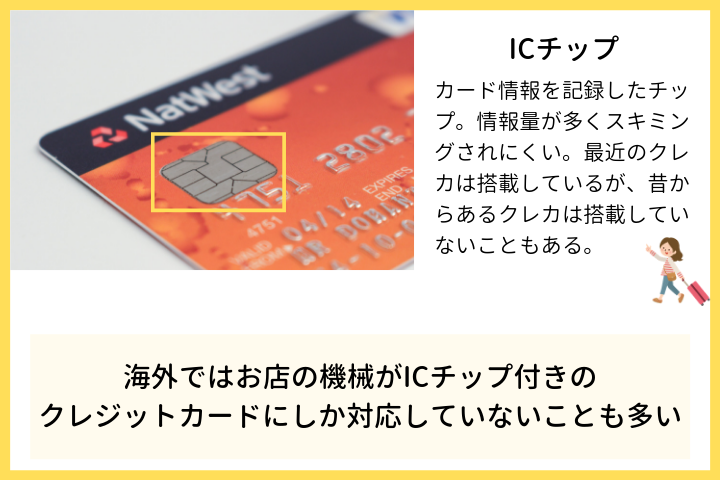

2.ICチップが入っている

クレジットカードの券面にはICチップが埋め込まれています。

ICチップの中には多くの情報が埋め込まれており、このチップを専用の機械によって決済が完了する仕組みになっています。

もともとクレジットカードにはICチップが埋め込まれていませんでしたが、スキミング対策として、よりセキュリティの高いICチップ入りのクレジットカードが現在の主流となりました。

個人情報の取り扱いに厳しいヨーロッパをはじめ、お店のレジではICチップ付きのクレジットカードしか読み取れない機械を使っていることが多いため、今から海外旅行に向けてクレジットカードを作るならICチップ入りが必須です。

ICチップ入りのクレジットカードを見つけることは難しくありません。

現在、日本で発行できるほぼ全てのクレジットカードが最初からICチップが埋め込まれています。

そのため、カードを発行するときに、公式サイトのカード券面画像を見て「ちゃんとICチップ付いてるかな?」ぐらいの確認だけで問題ありません。

3.トラブル時の対応が早い銀行系か信販系を選ぶ

海外ではスリや置き引きなどの犯罪も多く、注意していてもクレジットカードを紛失することがあります。

そのような場合、まず最初にカード会社へ電話し、カードの利用を止めてもらうことが最優先です。これにより不正利用を防ぐことができます。

しかし、残念ながらカード会社によっては対応が遅い可能性もあります。

「電話にかけても出ない」「対応部署が違うとたらい回しにされる」など、言葉の通じない海外だからこそ不安と心配は大きくなるばかり。

万が一を考えて、トラブル対応が迅速なカード会社を選んでおくと安心できます。

では、どのカード会社の対応が早いのでしょうか?

クレジットカードの発行会社は以下の3つに分類できます。

- 銀行系

- 信販系

- 流通系

この中でトラブル対応が早いのは銀行系と信販系のカード会社です。

銀行はイメージだけでも「対応が早そうだな」と感じられる人も多いと思います。銀行は信用が何よりも大切ですから、利用者からの問い合わせ(特にトラブル関係)は対応が早いです。

信販系に分類される『信販会社』とは、クレジットカードをメインに取り扱っている会社ですので、こちらも銀行と同じく信用が大切になります。

クレジットカードの会社なのにカード関係の問い合わせで対応が遅いのは、変な話ですよね?

一方、流通系はトラブル対応の良さよりも『ポイントの貯まりやすさ』『年会費の安さ』を重視しています。

「必ず対応が悪い」とまでは言えませんが、「電話がつながらない」「そもそも電話対応の時間が短い」といった不安はありますので、海外旅行とは相性が悪いです。

少し長くなったので、銀行系、信販系、流通系をまとめると以下の通り。

| 銀行系 | 信販系 | 流通系 | |

|---|---|---|---|

| 主なクレカ | |||

| 特徴 | セキュリティ面が強く人前で出しても恥ずかしくない | いろいろな企業と提携してお得な特典が多い | 年会費無料も多くポイントも貯まりやすい |

| ポイント | 貯まりにくい | 貯まりにくい | 貯まりやすい |

| 審査レベル | 普通~難しい(学生は簡単) | 普通~難しい | 簡単 |

| 安全面 | 高い | 高い | 低い |

4.年会費無料のカードはサポートデスクの対応力に注意

どんなことでも『無料』と言われると嬉しいですよね。

しかし、海外旅行で使うクレジットカードの場合は注意が必要です。

年会費無料のクレジットカードは、カード会社からすると「無料で提供するから好きに使ってね」という意味合いが強く、電話対応はあまり親切ではないのが基本。

自分の商品を有料で使ってくれる人と無料で使う人がいた場合、できるだけでお金を払ってくれる人を優先したいと思いますよね?

コスパを考えると年会費をかけたくない気持ちもわかりますが、海外旅行で使うなら、多少お金をかけてでもサポート力の高いクレジットカードがおすすめです。

安心を買いましょう。

5.年収500万円以下ならマイルは無視する

「マイルを貯めれば飛行機にタダで乗れる」という話を聞いたことがある人も多いかと思います。

ただ、マイルを貯めることは簡単ではありません。

特典航空券(マイルで交換できる航空券)と交換できるほどのマイルを貯めるためには、月に2~3回は飛行機に乗るか年間200万円~300万円のカード決済が必要です。

出張で飛行機を利用する機会が多くないのであれば、世帯年収700万円以上はないと必要分マイルが貯まる前にマイル有効期限が切れてしまいます。

海外旅行初心者はマイルのことを忘れ、現地での使いやすさやサポート力を中心にクレジットカードを選別することが大切です。

6.出発までに発行できるか確認する

Amazonや楽天の通販商品と同じように、クレジットカードも手元に届くまで数日かかります。長ければ1週間以上かかることも。

旅行出発の2~3ヶ月前には申し込んでおくことで、確実に出発前にクレジットカードを準備しておくことができます。

もし「出発までに1週間しかない…汗」というのであれば、最短即日発行も可能なクレジットカードへ申し込みましょう。

『即日発行』とは、その名の通り『申し込みんだその日に発行できる』という意味です。出発まで1週間しかなくても十分間に合います。

7.短期間に申し込むのは最高でも2枚までにする

海外旅行のクレジットカードは複数枚持ちがベストですが、残念ながら一度にたくさんのクレジットカードを発行することはできません。

短期間の申し込みは『多重申し込み』と呼ばれ、カード会社から「この人お金に困ってるんじゃ…?」と不信に思われます。

その結果、審査に不合格となり、クレジットカードを発行できなくなります。

3枚以上同時に申し込むと審査落ちの可能性が高くなる傾向にありますので、今回は2枚までの同時申し込みを心がけましょう。

8.キャッシング枠が十分か確認する

クレジットカードには海外のATM使って直接現地通貨を引き出せるキャッシング機能が付いています。

通常、キャッシングで現地通貨を手に入れる方が日本円を両替するよりも手数料が少なく、お得度が高いです。

ただ、キャッシングを利用するためには、カード利用枠とは別に『キャッシング枠』を準備する必要があります。

キャッシング枠は申し込みの時や、カード発行後マイページからいつでも増枠できるのですが、意外と存在を知らずに「あれ?ATMでお金下せないんだけど…?」と使ってみてキャッシング枠に気付く人も多いです。

もし今から発行するなら、必ずキャッシング枠を設定しておきましょう。

枠の目安は10万円~30万円。30万円を超えると審査も難しくなり、最悪の場合、審査に落とされる可能性もあります。

まとめ

クレジットカードは国内だけでも数百種類あると言われており、その中から海外旅行に適したカードを見つけることは簡単ではありません。

しかし、少なくとも今回のチェックリストをクリアしたカードであれば、高い確率で満足する結果を得ることができます。

また、当サイトでもこのチェックリストをもとにした海外旅行におすすめのクレジットカードを紹介しています。さらに少ない手間で最適なクレジットカードを見つけたい場合は、参考にしてみてください。

コメント欄