クレジットカードには海外旅行保険が付帯されているものがあります。ネット上では「付帯されているものだけで十分」「追加で保険会社の海外旅行保険に加入すべきだ」と大きく意見が分かれる話であるため、どちらが良いのか判断しづらくなっています。

クレジットカードには海外旅行保険が付帯されているものがあります。ネット上では「付帯されているものだけで十分」「追加で保険会社の海外旅行保険に加入すべきだ」と大きく意見が分かれる話であるため、どちらが良いのか判断しづらくなっています。

私個人の意見としては、

- 基本的には保険会社の海外旅行保険への加入を推奨

- 保険料を節約したいor事故や病気の心配をしないならクレカ付帯のものだけでOK

といった感じです。自分がどれだけケガや病気のリスクについて強く意識するかが判断のポイントとなります。

私自身、20代前半のときは海外旅行中のケガ・病気の心配はほとんどしていませんでしたし、旅行費用も十分ではなく保険料を節約したい意識の方が強かったため、海外旅行保険はクレジットカードに付帯されたものだけで済ませていました。

しかし、今は年齢的にも(悲しいことですが笑)昔より簡単にケガや病気をしそうなので、間違いなく海外旅行保険に別途加入すると思います。

決して海外旅行保険に別途加入することが必須とは思いませんし、クレジットカードを複数枚持つことで海外旅行保険を充実させることも可能ですので、個々人のリスクに対する意識の強さによって決めるのが正解でしょう。

海外旅行保険の加入の必要性を判断する3つの材料

判断材料1.これから訪れる国の医療費

海外旅行保険の別途加入が必要かを判断する材料として『これから訪れる国の医療費』を使うのがおすすめです。

例えば、アジア圏の国であれば比較的医療費が安い傾向にあるため、クレジットカードの種類によっては付帯された海外旅行保険だけでカバーすることは可能です。具体的には補償額が200万円や300万円あれば、命に係わる事故・病気にあわない限り大丈夫でしょう。

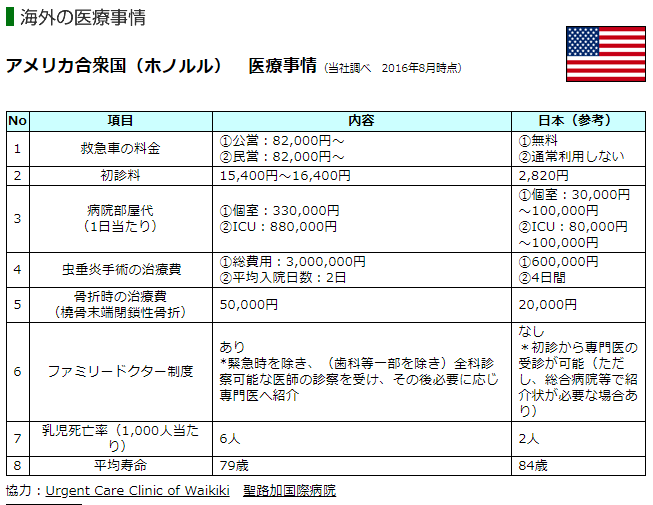

一方、アメリカやヨーロッパの国々は医療費が高い傾向にあり、救急車を使うだけで10万円かかったり、入院費が毎日20万円かかることもあります。手術をすれば100万円は確実。入院しても3万円や10万円ほどのアジア圏の国々と比べると、クレジットカードの海外旅行保険だけでは心細いです。

海外の医療費の確認はジェイアイ傷害火災のサイトが便利です。以下の画像のように、救急車の料金や入院費用を知ることができます。

判断材料2.旅行先の国でケガ・病気になりやすいことするか

例えば、ハワイでダイビングをするのであれば溺れてしまうリスクがショッピングを楽しむだけの人よりも高くなりますし、スイスでスキーをするのであれば骨折のリスクは観光を楽しむだけの人よりも高くなります。お腹が弱い人は台湾の夜市で何かにあたり、激しい腹痛に襲われて病院のお世話になる可能性もあります。

ですので、旅行先でアクティビティがある場合や体調を崩しやすい体質の場合は、保険会社の海外旅行保険に入っていた方が安心できるでしょう。

判断材料3.滞在期間が1週間以上ある

先ほどと少し似た考えですが、滞在期間が長くなればケガや病気のリスクは高くなりますので、この場合も別途加入しておいた方がいいでしょう。

クレジットカードの海外旅行保険と保険会社の海外旅行保険の違い

次にクレジットカードに付帯された海外旅行保険と保険会社の海外旅行保険は何が違うのかみていきましょう。

【それぞれの海外旅行保険の違い】

- 補償してもらえる額

- 保証期間の長さ

- 保証範囲の自由度

傷害・疾病治療補償の額は保険会社の海外旅行保険の方が高い

『海外旅行保険』と言っても、補償される範囲は細かく分類されており、一番利用頻度が高い保険は『傷害治療補償(ケガが補償される保険)』『疾病治療補償(病気が補償される保険)』の2つです。ケガや病気の治療費や入院費用、その他にかかる費用を補償してもらうことができる項目であり、海外旅行保険を重視してクレジットカードを選ぶ場合もこの2つの補償額を比較するのがポイントです。

『空港カウンターで加入できるAIU海外旅行保険』『年会費1万円以下の普通ランクのクレジットカード』『ゴールドカードのクレジットカード』の3つを比較すると以下の通り(クレジットカードは相場を記載しています)。

| 内容 | AIU海外旅行保険 | 普通ランク | ゴールドカード |

|---|---|---|---|

| 費用 | 1万10円(旅行ごと) | 0円~5000円(年会費) | 1万円~3万円(年会費) |

| 保険期間 | 10日まで | 90日まで | 90日まで |

| 傷害死亡・後遺障害補償 | 最高3000万円 | 最高1000万~3000万円 | 最高5000万円~1億円 |

| 傷害・疾病治療補償 | 無制限 | 最高100万円 | 最高300万円 |

| 救援者費用保障 | 無制限 | 最高100万円 | 最高300万円 |

| 賠償責任保障 | 1億円 | 最高2000万円 | 最高5000万円 |

| 携行品損害補償 | 最高30万円 | 最高20万~50万円 | 最高50万円 |

傷害・疾病治療補償の額はAIU海外旅行保険の方が優れており、無制限に補償してもらうことができます。他の保険会社の海外旅行保険でも『無制限』に設定されているのが一般的です。

これに対し、クレジットカードの海外旅行保険では『100万円~300万円』が基本です。そのため、安心度で言えば保険会社の海外旅行保険の高いと言えます。

| 1000万円以上 | 意識不明の重体、脳梗塞、心筋梗塞、10日以上の入院・手術(全てアメリカでの場合) |

|---|---|

| 100万円~300万円 | アメリカやヨーロッパ圏での数日の手術・入院 |

| 100万円以下 | アジア圏での数日~1週間の手術・入院 |

ケガや病気の内容、国によってケガや病気の治療費は変わってきますが、治療費の相場は上記のような感じです。アメリカの医療費がとにかく高く、北京や上海などのアジア圏は医療費がかなり安いです。10倍ぐらいの差があります。

アメリカでは「1日入院するごとに100万円かかる」と言われており、1000万円を超える治療費がかかったという話はほとんどがアメリカでの話です。そのため、アメリカへ行く場合は保険会社の海外旅行保険に入っておくのがおすすめです。特にハワイやホノルルは海外旅行で人気のスポットですが、医療費は高いので、万が一に備えておきましょう。

また、ヨーロッパもアメリカと同じぐらい治療費が高くなりがちなので、保険会社の海外旅行保険かクレジットカードを複数枚持って500万円以上補償されるようにしておくのがおすすめです。

保証期間の長さ

クレジットカードの海外旅行保険の保証期間は90日間が基本です。

一方、保険会社の海外旅行保険も最長で90日まで加入することができますが、支払う保険料によって保証期間を延ばせるところがクレジットカードとの違いです。

保証範囲の自由度

クレジットカードの海外旅行保険は、カードごとに設定された保証範囲と補償額を変えることはできませんが、保険会社の海外旅行保険は自由度が高いものが多く、保証範囲や補償額を好きなように設定することができます。

例えば、損保ジャパンの新・海外旅行保険off!(オフ)のハワイ6日日間の保証金額を見てみると、

『保険料を節約した人向け』『保険料と補償額のバランスを取りたい人向け』『補償を充実させたい人向け』というように、保証金額が何パターンか用意されているのが分かります。医療費の安い国へ行く場合は安いプランに、医療費の高い国へ行く場合は高いプランにするなど、その都度調整できるのはメリットだといえます。

また、台風の多い時期に旅行するのであれば『航空機遅延費用』などの航空機関連の保険を追加しておくことで、さらに旅行への安心度を高めることもできます。

ちなみに、航空機関連の保険はクレジットカードの場合はゴールドカード以上にしか付帯されていない項目です。

まとめ

「クレジットカードの海外旅行保険は必要?」という質問に対する答えは「自分がどれだけケガや病気のリスクについて強く意識するか」によって変わります。

アメリカやヨーロッパ圏の場合、医療費がとにかく高いため、補償額が無制限の保険会社の海外旅行保険に加入していた方が安心できます。

一方、中国や韓国、シンガポールなどのアジア圏への旅行ならクレジットカードの海外旅行保険だけでも十分足りることが多いです。クレジットカードの方が費用もかかりませんし、忙しい旅行前に保険加入手続きをせずに済むので、メリットの方が多くなります。

自分の行く国の医療費がどれぐらいかかるのか?相場をチェックして、保険会社の海外旅行保険に追加加入するか選択しましょう。

コメント欄