クレジットカードの海外旅行保険があれば、海外旅行中の万が一の事故や病気の治療費が補償されるので、安心して旅行できますよね。

クレジットカードの海外旅行保険があれば、海外旅行中の万が一の事故や病気の治療費が補償されるので、安心して旅行できますよね。

しかし、「クレジットカードを持っていない妻や子供も適用されるの?」「妻が家族カードを持って友達と旅行に行くけど、保険は適用されるの?」など、カード会社の公式ページを見てもイマイチ理解できないことも多いはず。

そこで、当ページではクレジットカードの海外旅行保険が子供や配偶者に適用されるのか?分かりやすく解説していきます。

クレジットカードの海外旅行保険は自分にしか適用されない

クレジットカードの海外旅行保険はカードの所有者(自分)しか対象になりません。夫婦+子供2人の計4人で家族旅行へ行ったとしても、保険はカード会員の夫(または妻)のみが補償されます。

また、「母親のクレジットカードでホテルや航空券を決済したけど、旅行に行くのは娘だけ」「夫のカードで航空券を買ったけど、旅行へ行くのは妻とその友人たち」といったケースであっても、旅行へ行くのはカード所有者ではありませんので海外旅行保険は適用されません。

ただ、絶対に子供や配偶者に海外旅行保険を適用できないのか?と言われればそうではありません。条件を満たせばクレジットカードの海外旅行保険を子供や配偶者に適用することは可能です。

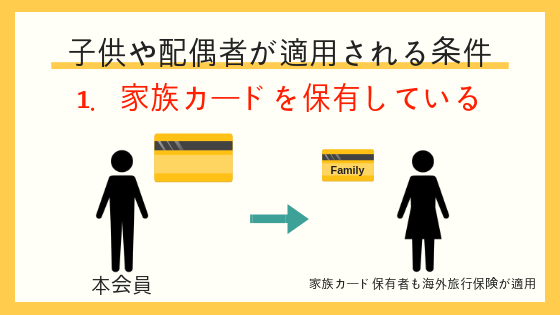

家族カードを持っている家族は海外旅行保険が適用される

まず、家族カードを持っている場合ですが、家族カードを持っている会員は本会員と全く同じように海外旅行保険が適用されます。たとえば、『傷害・疾病治療補償が200万円自動付帯』というクレジットカードであれば、このカードの家族カードを持っている人も『傷害・疾病治療補償が200万円自動付帯』という補償を利用することができます。

家族カードを持った人だけが旅行に行ったとしても保険は適用されますので、「自分は旅行に同行しないけど、妻が家族カードを持って友達と旅行に行く」という場合でもバッチリ適用してもらえます。

家族カードでも自動付帯・利用付帯の条件がそのまま適用される

海外旅行保険には『自動付帯』と『利用付帯』の2種類がありますが、家族カードでも同じように自動付帯・利用付帯の条件がそのまま適用されます。

もし利用付帯ならば、家族カードで『ツアー料金をカードで支払う』か『航空券・バス代・タクシー代・電車代をカードで支払う』ことで海外旅行保険が適用となります。自動付帯であればカードを保有しているだけで保険が適用されます。

家族カードを持てない17歳以下の子供に海外旅行保険を適用させるには家族特約が必要

家族カードを持つことができない中学生や高校生の子供に海外旅行保険を適用させるためには『家族特約』を使う必要があります。

家族特約とは

本会員と生計をともにする家族で配偶者・親・満19歳未満の子供にも海外旅行保険を適用してもらえる特約のこと。自動付帯で適用されるので、家族特約が付いているクレジットカードを持っているだけで安心度が高まります。

家族特約を使うことで家族カードを持たない人も全く同じように海外旅行保険を適用してもらうことができますので、家族旅行では心強い味方となってくます。

ただし、基本的には上記の内容なのですが、クレジットカードによって微妙に家族の範囲が違い『親が保障対象外』『親と配偶者は対象外』ということもありますので、必ず各クレジットカードの公式ページで「どの家族まで補償してもらえるのか?」ということをチェックしておきましょう。

また、配偶者も『扶養内の配偶者』という条件が付いていますので、基本的には働いている配偶者は適用されません。

どのクレジットカードの家族特約も子供だけは必ず適用されますので、「公式サイトを読んだけど、よく分からなかった」という場合は、子供だけ適用される前提で配偶者や親には家族カードを持ってもらうようにするといいでしょう。

関連記事:海外旅行保険の家族特約が付いているおすすめクレジットカード

家族が入院している間の自分の宿泊費用は救援者費用で補償してもらえる

配偶者や子供が旅行中に入院してしまった場合、自分の宿泊費も必要になりますよね?

この時に発生する宿泊費用や飲食代は海外旅行保険の「救援者費用」の項目で補償してもらえます。

年会費無料のクレカだと0円~100万円、ゴールドカード以上なら200万円が相場となります。病気やケガにもよりますが、1週間~2週間入院しても滞在費用が100万円を超えることはないので、年会費無料のクレカでも十分カバーすることはできるでしょう。

注意点は「保険金が下りるのは入院期間が継続して7日以上」ということ。短期の入院では救援者費用を受け取ることができません。

ただ、このあたりは保険会社の海外旅行保険も全く同じなので難しいところですよね。

対策としては「入院期間が3日以上」と短く設定してあるJCBカードを使う方法があります。他のクレジットカードよりも圧倒的に救援者費用を受け取れる確率が高くなります。

一番年会費の安いJCB一般カードでも100万円補償してもらえるので、子供や配偶者の入院に万全に備えるなら持っておいて損はありません。

JCBゴールドカードなら救援者費用が400万円で家族特約も付いていますよ。

クレジットカードの海外旅行保険と保険会社の掛け捨て保険を比較

子供に海外旅行保険を適用させる場合『クレジットカードの家族特約』と『旅行代理店や空港で加入する保険会社の掛け捨て保険』の2種類があります。どちらの方がお得なのでしょうか?

結論から言えば『中国や韓国、シンガポールなどアジア地域ならカードの旅行保険だけでもOK。アメリカやヨーロッパは掛け捨て保険の方が安心』となるのですが、その理由について解説していきたいと思います。

国によって医療費に大きな差がある

中国や韓国などは医療費がとても安く、骨折で1週間入院しても10万円~30万円の医療費で済むことが多いです。シンガポールなんかでも手術・入院で100万円以上の医療費がかかることは珍しいです。何百万・何千万という医療費がかかるのは心筋梗塞や脳梗塞など重病の場合だと考えてください。

一方、アメリカやヨーロッパは医療費がとても高く1日入院しただけで100万円以上を請求されることも珍しくありません。1週間の骨折入院で1000万円なんてこともあります。当然ハワイやグアムなどもこれぐらい医療費がかかります。

ですので、当サイトではアメリカやヨーロッパのような医療費が高い地域へ旅行へ行く際は、掛け捨ての旅行保険へ加入することをおすすめしています。掛け捨ての保険なら病気やケガの治療補償が無制限なので、いつケガするか分からない小さな子供がいても安心して旅行へ行けます。

【クレジットカードの海外旅行保険とAIU海外旅行保険(掛け捨て保険)の比較例】

| 内容 | AIU海外旅行保険 | 普通 | ゴールド |

|---|---|---|---|

| 費用 | 1万10円(旅行ごと) | 0円~5000円(年会費) | 1万円~3万円(年会費) |

| 保険期間 | 10日まで | 90日まで | 90日まで |

| 傷害死亡・後遺障害補償 | 最高3000万円 | 最高1000万~3000万円 | 最高5000万円~1億円 |

| 傷害・疾病治療補償 | 無制限 | 最高100万円 | 最高300万円 |

| 救援者費用保障 | 無制限 | 最高100万円 | 最高300万円 |

| 賠償責任保障 | 1億円 | 最高2000万円 | 最高5000万円 |

| 携行品損害補償 | 最高30万円 | 最高20万~50万円 | 最高50万円 |

AIU海外旅行保険は空港で加入できる定番の掛け捨て保険。保険期間の長さによって料金も変動する仕組みです。

もっとメリット・デメリットを比較したい方は以下のページをチェック!

掛け捨ての海外旅行保険はどこがおすすめ?

掛け捨ての旅行保険への加入方法は『保険会社にネット申込』『旅行代理店で申込』『国際空港の専用機または専用窓口で申込』の3つ。

| 保険会社 | 旅行代理店 | 空港 | |

|---|---|---|---|

| 保険費用相場(1週間補償) | 5000~6000円 | 1万円 | 1万円 |

保険会社にネット申込をした方が保険費用を抑えることができます。旅行代理店と空港での申し込みは「申し込みが簡単」というメリットがありますが、保険費用が少し高いデメリットがあります。

旅行までに余裕がある場合はネット申込、旅行の準備で忙しい場合は旅行代理店や空港で加入するのがおすすめです。

上記の保険会社から選べば問題ありません。

ちなみに、保険が適用されるのは「出国してからの病気・ケガ」です。子供が胃腸炎になって病院へ行ったときに「いつからですか?」と聞かれ「現地についてです」と答えなければ保険は一切適用されません。

多少強引にでも「現地で」ということを強調しなければ保険会社が保険を適用することはありませんので、補償金を確実にもらうためのコツとして覚えておきましょう。

まとめ

以上が、クレジットカードの海外旅行保険が子供や配偶者に適用される条件です。家族カードを持っている人は本会員と同じ条件で保険が適用されますし、カードを持ていない子供には家族特約を利用することで保険を適用させることができます。

特に家族特約が付いているクレジットカードはゴールドカード以上であるため、補償額だけではなく緊急時の対応も丁寧なものが多く、家族で海外旅行をする場合は1枚持っておくだけでも安心感が全然違います。

言葉の通じない国でケガや病気になると病院を探すのも一苦労ですが、クレジットカードの専用デスクに電話するだけで日本語でサポートしてもらえ、最寄りの病院まで手配してもらうこともできますからね。

補償額も大切ですが、家族の万が一にも丁寧に対処してくれるところが、クレジットカードの魅力でもあります。

家族特約が付いているおすすめゴールドカードはこちら↓

コメント欄