セゾンブルー・アメリカン・エキスプレス・カード(以下:セゾンブルーと記載)は海外旅行で便利な特典や海外旅行保険がゴールドカード並みに充実しているクレジットカードとして有名です。年会費も25歳まで無料で使えるため、学生や社会人など若い世代を中心に人気を集めています。

セゾンブルー・アメリカン・エキスプレス・カード(以下:セゾンブルーと記載)は海外旅行で便利な特典や海外旅行保険がゴールドカード並みに充実しているクレジットカードとして有名です。年会費も25歳まで無料で使えるため、学生や社会人など若い世代を中心に人気を集めています。

しかし、どんなクレジットカードでも万能なクレジットカードはなく、必ず使えない部分やデメリットがあるもの。

そこで今回は、申込前に知っておきたいセゾンブルーのデメリットについてまとめていきたいと思います。

もしデメリットを見たうえで問題なさそうであれば、発行してからも損することなく使うことができるはずですよ。

※セゾンブルーのメリットも合わせて知りたい方はこちら↓も参考に。

セゾンブルーのU25応援キャンペーンで26歳未満は年会費無料!海外旅行保険やメリットになる特典まとめ

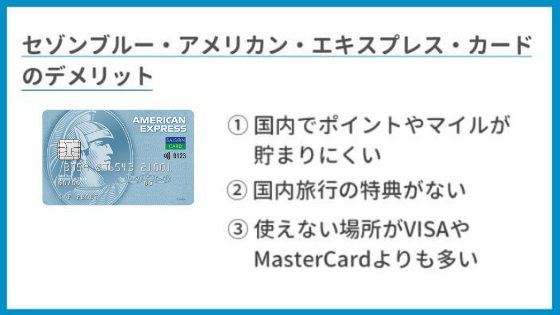

デメリット1.国内でポイントやマイルが貯まりにくい

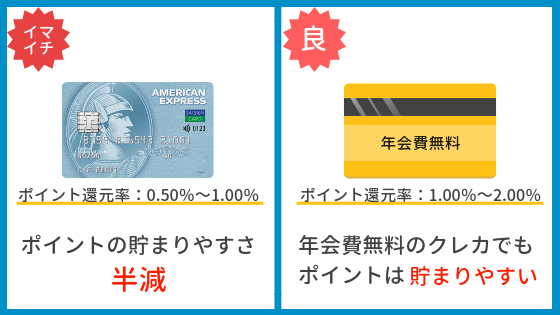

セゾンブルーのポイント還元率は0.5%です。1,000円利用ごとに永久不滅ポイントが1ポイント貯まり、1ポイントは5円分の商品券や他社ポイント、マイルなどに交換できる感じですね。

クレジットカードの平均ポイント還元率は0.5%なので、特別セゾンブルーが効率悪いわけではありません。

ただ、最近は楽天カードやリクルートカードのように年会費無料でポイント還元率が1.0%以上のクレジットカードもあるので、ポイントの貯まりやすさを最大限効率よくしたい場合、セゾンブルーはやや不向きです。

海外利用に絞ればポイントは貯まりやすい

ただ、セゾンブルーは海外利用分のポイントが2倍になるメリットが付いています。ポイント還元率で言えば「1.0%」なので、ポイントの貯まりやすいクレジットカードの仲間入りですね。

「すでにメインのクレジットカードを持っている」「国内ではほとんどクレカは使わない」というのであれば、国内でのポイント還元率の低さは特にデメリットにはなりません。

クレジットカードは複数枚持つのもわりと当たり前なので、『セゾンブルーは海外旅行用』と役割を決めて使うのもおすすめです。

有効期限は無期限でポイント交換先の幅も意外と広くて使いやすい

ポイント還元率の低さはデメリットですが、考え方によっては「それほど悪くないかも」ということをもう1つ紹介しておきます。

セゾンブルーで貯まるポイント「永久不滅ポイント」は有効期限が無制限です。

他のクレジットカードは1年や2年で有効期限が切れてしまうので、クレカの利用頻度が低い人ほど「有効期限が無制限」は大きなメリットになります。

また、ポイント交換先の幅も非常に広いので、「たくさん貯めたけど、あまり交換したいものがないな~」ということもなくなりますよ。

| セゾンブルーのポイント交換先と還元率 | |||

|---|---|---|---|

| 交換対象 | 最小単位 | 移行後 | ポイント還元率 |

| 次年度年会費 | 600 | 3,240円 | 1.08% |

| Amazonギフト券 | 200 | 1,000円 | 1.00% |

| JTB旅行券 | 1,000 | 5,000円 | 1.00% |

| 出光キャッシュプリカ | 1,000 | 5,000円 | 1.00% |

| プリンスチケット | 400 | 2,000円 | 1.00% |

| WebMoney | 200 | 1,000円 | 1.00% |

| nanacoポイント | 200 | 920円 | 0.92% |

| 永久不滅ウォレット | 100 | 450円 | 0.90% |

| nanacoカード | 1,000 | 4,500円 | 0.90% |

| スターバックスカード | 100 | 450円 | 0.90% |

| UCギフトカード | 500 | 2,000円 | 0.80% |

| SEIYUショッピングカード | 500 | 2,000 | 0.80% |

特に「次年度年会費」にポイントを使うと還元率は「1.08%」にまで引き上げられるので、一番お得にポイントを使いたい場合は「次年度年会費」にポイント交換するのがおすすめです。

その他にもAmazonギフト券で旅行用品をお得に買うのもいいですし、JTB旅行券に交換してホテル代やツアー代金を安くするのもいいですね。他の人よりもお得に旅行が楽しめますよ。

上記以外にもいろいろなものに交換できるので、気になる方はこちら↓のページを参考に。

参考記事:永久不滅ポイントを交換する|クレジットカードは永久不滅ポイントのセゾンカード

マイルを貯めるのはセゾンブルーではなくANAカードやJALカードが効率的でおすすめ

セゾンブルーでも永久不滅ポイントをANAマイルとJALマイルに交換することができます。

しかし、還元率でみると「ANA:0.30%」「JAL:0.25%」と決して高いとは言えません。

| 交換対象 | 最小単位 | 移行後 | 還元率 |

|---|---|---|---|

| ANAマイル | 200 | 600マイル | 0.30% |

| JALマイル | 200 | 500マイル | 0.25% |

ANAが発行するクレジットカードであるANA一般カードとJALが発行するクレジットカードであるJAL普通カードと比較すると

| セゾンブルー | ANA一般カード | JAL普通カード | |

|---|---|---|---|

| 年会費 | 3,000円 | 2,000円 | 2,000円 |

| ANAマイル還元率 | 0.30% | 0.50%~2.00% | – |

| JALマイル還元率 | 0.25% | – | 0.50%~2.00% |

ANA一般カードとJAL普通カードの方が年会費は安いですし、一番低い還元率で考えてもセゾンブルーの方がマイルが貯まりにくいことが分かります。

1,000円利用すればANA一般カードとJAL普通カードなら5マイル貯まるのに、セゾンブルーだと2.5マイル~3マイルしか貯まらないわけですからね。

「餅は餅屋」ではありませんが、やはりどんなことも専門家に任せるのが一番失敗しません。

ANAマイルを貯めるならANAが発行するクレジットカード。

JALマイルを貯めるならJALが発行するクレジットカード。

年会費無料でゴールドカード並みの海外旅行保険と旅行特典を手に入れるならセゾンブルーが一番です。

関連記事:飛行機にあまり乗らない人が効率よくANAマイルを貯められるカード

関連記事:飛行機にあまり乗らない人が効率よくJALマイルを貯められるカード

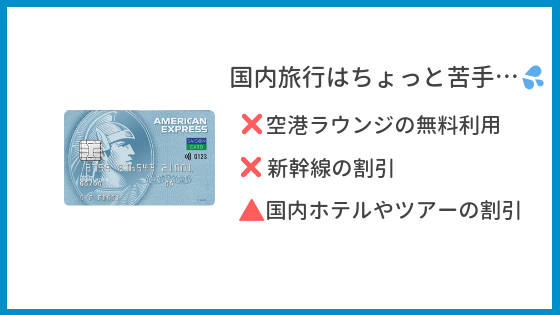

デメリット2.セゾンブルーには国内旅行の特典がない

「国内旅行しか行かない」という人も少し注意が必要。セゾンブルーは『海外アシスタントデスク』『手荷物無料宅配サービス』『海外用Wi-Fi&携帯電話レンタルサービス』など海外旅行に強い特典は多いですが、国内旅行で使える旅行特典は特にありません。

空港ラウンジは使えませんし、ホテルやツアーの割引も基本的には海外が適用範囲になるものばかりです。

先ほども紹介した「楽天カード」なら、貯めたポイントを楽天トラベルでホテルの割引に使えますし、「JTB旅カード JMB」ならJTBでポイントをホテル代やツアー代に割り当てられるので、国内旅行中心ならそれらのカードの方がおすすめだと言えます。

関連記事:国内旅行におすすめのクレジットカード8枚!面倒な手続きなしで割引や旅行保険が使えて簡単にお得に

セゾンプラチナ・アメリカン・エキスプレス・カードやセゾンプラチナ・ビジネス・アメリカン・エキスプレス・カードなら国内ホテル、レストランの優待割引あり

セゾンアメックスの上位カードであるセゾンプラチナ・アメリカン・エキスプレス・カード(以下、セゾンプラチナアメックス)やセゾンプラチナ・ビジネス・アメリカン・エキスプレス・カード(以下、セゾンプラチナビジネスアメックス)であれば国内ホテルやレストラン、スパ、ショッピングなどで優待割引が用意されています(詳しくはこちら)。

セゾンアメックスの上位カードであるセゾンプラチナ・アメリカン・エキスプレス・カード(以下、セゾンプラチナアメックス)やセゾンプラチナ・ビジネス・アメリカン・エキスプレス・カード(以下、セゾンプラチナビジネスアメックス)であれば国内ホテルやレストラン、スパ、ショッピングなどで優待割引が用意されています(詳しくはこちら)。

10代や20代の若い世代では手に入れることが難しいですが、20代後半で仕事もそれなりに続けている(勤続年数5~6年以上)のであればゲットできるチャンスはあります。

セゾンプラチナアメックスはセゾンゴールド・アメリカン・エキスプレス・カード(以下:セゾンゴールドアメックスと記載)からのインビテーション(招待)で、セゾンプラチナビジネスアメックスは申し込みで手に入れることができます。

インビテーションはカードの利用金額や利用年数が重要なので、セゾンブルーからセゾンゴールドアメックス、そしてセゾンプラチナアメックスへランクアップを狙うのもおすすめですよ。年齢に合わせてプラチナカードへ進化していくのは社会人として嬉しいものがあります。

ちなみに、セゾンプラチナビジネスアメックスは名前に「ビジネス」と付いていますが個人の方でも保有することができます。特典内容も個人で十分メリットのあるものばかりなので損はありません。

特にJALマイルの貯まりやすさに関しては本家JALカードよりも上ですのでJALマイラーの保有者も多いぐらいです。

デメリット3.使えない場所がVISAやMasterCardよりも多い

セゾンブルーの種類(国際ブランド)は「アメックス」です。

アメックスはVISAやMasterCardと比べると使えるお店が少なく、アメリカでは広範囲で使えるのですが、ヨーロッパやアジアの国々では大きな都市やお店でしか使えません。

ただ、少し前にJCBと提携したことによって国内ではほとんどのお店で使うことができます。

また、ここ数年JCBは韓国やタイ、シンガポールなど日本人観光客の多いアジアの国々で提携店を増やすことに力を入れており、結構普通に使えます。個人が経営する小さいお店は難しいですが、観光ガイドブックに載っているようなスポットやお店ならほぼ100%アメックスで決済できます。

海外ホテルでの決済はVISAかMasterCardを使うのがおすすめ

ツアーでない限り海外ホテルは自分で決済するのが一般的ですが、安いホテルほどVISAかMasterCardにしか対応していない確率が高いので、サブカードとしてセゾンブルーと一緒に旅行へ持っていくのがおすすめです。

ホテルのWebサイトで「アメックスで決済できます」と書いていても、いざチェックインしようとすると「少し前にアメックスとの提携は終わりました」なんてこともありますからね(笑)。

年会費無料のVISAカード・MasterCardでいいので、1枚は持っていくと面倒なトラブルを回避できます。

関連記事:【旅行に強い】VISAクレジットカードランキング【ベスト5】

関連記事:海外で使うならVISAとMasterCardおすすめはどっち?違いや特徴を比較

まとめ

以上がセゾンブルーのデメリットです。

簡単にまとめると『国内旅行をメインに使わない』『ポイントやマイルを貯める目的には使わない』という2つを守っていれば、セゾンブルーで損をすることはありません。

海外旅行保険の充実度や海外アシスタントデスク、手荷物無料宅配サービス、海外用Wi-Fiレンタルの割引など、海外旅行に関するメリットに魅力を感じたのであれば発行して間違いありません。年会費を考えても、ここまでコスパの高いクレカはありませんからね。

コメント欄