クレジットカードの海外旅行保険があれば、空港やネットで加入できる掛け捨ての海外旅行保険に入る必要がなくなるため、海外旅行好きの間では旅行保険費用の節約や加入の手間を省く裏技として使われることが多いです。

クレジットカードの海外旅行保険があれば、空港やネットで加入できる掛け捨ての海外旅行保険に入る必要がなくなるため、海外旅行好きの間では旅行保険費用の節約や加入の手間を省く裏技として使われることが多いです。

クレジットカードの海外旅行保険は複数枚持つことで補償額を合算することも可能。ケガや病気の治療費用を1,000万円以上補償してもらうこともできますので、旅行中の万が一に備えておきたい方は、ぜひ試してみてくださいね。

今回は旅行好きの私が「海外旅行保険重視で選ぶならコレだな!」というクレジットカードをおすすめ順に6枚ご紹介していきたいと思います。

海外旅行保険が充実したクレジットカードを選ぶときの2つのポイント

おすすめのクレジットカードを紹介する前に、まずどこを見て選ぶべきか?ということについて解説していきたいと思います。

ポイント1.傷害治療補償・疾病治療補償の額が高い

『海外旅行保険』と言っても補償範囲によって以下のように項目が分かれています。

| 補償名 | 内容 |

|---|---|

| 傷害死亡・後遺障害補償 | 旅行中の死亡・後遺障害が補償される。最高○千万円と表記されているものはだいたいコレ。 |

| 傷害・疾病治療補償 | 旅行中のケガや病気が補償される。利用頻度が一番高いので、一番見ておくべき項目。 |

| 救援者費用保障 | 捜索救助費用や自分の家族・知人が現地へ行くための費用が補償される。現地からの移送費用や遺体処理費用もココに分類される。 |

| 賠償責任保障 | 相手にケガをさせてしまった場合に補償される |

| 携行品損害補償 | スマホやカメラなどの携行品が盗難・紛失の際に補償される。利用頻度が高いのでここもチェックしておく。 |

クレジットカードで『海外旅行保険は2,000万円補償!』と紹介されているものの多くは『傷害死亡・後遺障害補償』の金額です。補償内容は死亡と後遺障害に限定された補償であるため、実際に使う機会はほとんどありません。

残された家族に保険金を残すにしても、多くの方が生命保険などに加入しているはずですので重要度は低めです。

では、どの項目が大切かというと『傷害・疾病治療補償』です。実際の保険項目では『傷害治療補償』と『疾病治療補償』の2つに分けられており、それぞれケガと病気の治療費を補償してもらえます。

軽い診察や薬代の費用もこれらの項目から出るため、利用頻度は高く、最も注目して見るべきポイントだと言えます。

逆に言えば、海外旅行保険を充実したクレジットカードを探すときはこの2項目だけ見ていればほぼ間違いありません。

実際に日本国際観光学会論文集『海外旅行保険における疾病リスクの補償範囲拡大の変遷と今後の課題』によると、海外旅行保険の補償項目別事故件数は傷害治療費用と疾病治療費用が45.9%と海外旅行での事故の半分近くを占めていますからね。

年会費無料のクレカなら傷害・疾病治療補償は100万円、ゴールドカードなら200万円が相場ですので、このページでは補償額200万円以上のクレカをおすすめとしてご紹介しています。

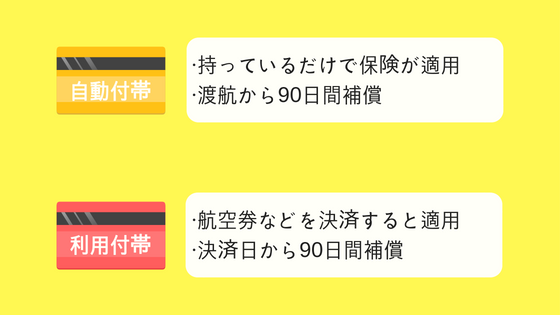

ポイント2.付帯条件が自動付帯

クレジットカードの海外旅行保険には「自動付帯」と「利用付帯」の2つの付帯条件があります。

自動付帯はクレジットカードを持っているだけで保険が適用されます。面倒な条件がないので、基本的にはこちらを選ぶのがおすすめ。

使い方も『ケガや病気になったらカード会社に連絡をして、指定の病院へ行き、カードで支払いをする』だけなので簡単です。何万円もする現地通貨を用意する必要がないのも小さなメリット。

一応、カード自体を旅行に持って行かなくても保険は利用できますが、カード会社の連絡先やカード番号などを別途メモしておく手間がかかりますので、持っていたほうが何かと都合がいいです。

利用付帯はツアー料金や旅行時の公共交通機関をクレジットカードで支払った場合のみ適用されます。分かりやすく言うと「飛行機代か空港までのタクシー代・バス代・電車代をクレジットカードで支払った場合」ですね。

自動付帯のクレカに比べると併用による補償額の上乗せがやりづらいため、特に理由がなければ選ぶ必要はありません。

自動付帯のクレカを複数枚保有し、万が一のケガや病気にしっかりと備えましょう。年会費無料であれば余計なコストもかかりませんよ。

海外旅行保険が充実したおすすめクレジットカード5枚

ここからは上記でご紹介した2つのポイントを満たしたクレジットカードをご紹介していきたいと思います。全部発行すれば1000万円以上補償、2~3枚発行するだけでも500万円以上補償してもらえますよ。

エポスカード

| 年会費 | 無料 |

|---|---|---|

| 国際ブランド | VISA | |

| 旅行保険 | 海外:最高500万円(自動付帯) | |

| 入院・通院 | 最高270万円 | |

| キャッシュレス | 対応 |

- 年会費無料カードの中ではトップレベルの傷害・疾病治療補償の充実度

- 国内飲食店やカラオケの優待サービスが豊富

- 全70種類の豊富なカードデザインで女性から人気

年会費無料で海外旅行保険が充実したクレジットカードとして定番なのがエポスカード。傷害治療費用は200万円、疾病治療費用は270万円まで補償してもらえます。

年会費もずっと無料。お守り代わりの1枚として海外旅行へ持って行く人も多いです。

また、エポスカードの種類は「VISA」なので、どこの国に行っても支払い用として使えます。

横浜インビテーションカード

| 年会費 | 無料 |

|---|---|---|

| 国際ブランド | MasterCard | |

| 旅行保険 | 海外:最高2000万円(自動付帯) 国内:最高1000万円(自動付帯) | |

| 入院・通院 | 200万円 | |

| キャッシュレス | 対応 |

- 高額な海外旅行保険と国内旅行保険を付帯!

- 全国23万店で優待サービスが受けられる「J’sコンシェル」

横浜インビテーションカードはその名の通り横浜をアピールするために作られたクレジットカードですが、旅行保険の内容がとにかく充実していることから旅行好きの間で秘かな人気となっています。

海外旅行保険は傷害・疾病治療補償はともに200万円まで補償されています。国内旅行保険は入院補償が5,000円/日、通院補償が3,000円/日、手術補償が20万円まで補償されます。

今回ご紹介しているクレジットカードの中でも国内旅行保険を付帯しているカードは珍しいので、国内旅行保険もあわせて充実させておきたい場合は選ぶといいでしょう。

横浜に関連するカードではありますが、地方在住の方も申し込むことは可能です。

REX CARD

| 年会費 | 無料 |

|---|---|---|

| 国際ブランド | VISA/MasterCard | |

| 旅行保険 | 海外:最高2000万円(自動付帯) 国内:最高1000万円(自動付帯) | |

| 入院・通院 | 200万円 | |

| キャッシュレス | 対応 |

- 高額な海外旅行保険と国内旅行保険を付帯!

- ポイント還元率1.25%以上でお得度も抜群!

REX CARDも横浜インビテーションカードと同じく旅行保険が充実したクレジットカード。発行会社も同じく『ジャックス』です。

海外旅行保険は傷害・疾病治療補償はともに200万円まで補償されています。国内旅行保険は入院補償が5,000円/日、通院補償が3,000円/日、手術補償が20万円まで補償されます。

ただ、同じ発行会社の海外旅行保険は同時に利用することができないため、横浜インビテーションカードとREX CARDを両方発行する必要はありません。ポイント還元率やカード特典を比較し、好きな方を発行しましょう。

ちなみに、ポイントが貯まりやすいのはREX CARDであり、横浜インビテーションカードの2.5倍ポイントが貯まります。使い道もキャッシュバックかANAマイルへの交換に絞られているため、クレカ初心者の方も難しいこと抜きで使うことができます。

学生専用ライフカード

| 年会費 | 無料 |

|---|---|---|

| 国際ブランド | VISA/MasterCard/JCB | |

| 旅行保険 | 海外:最高2000万円(自動付帯) | |

| 入院・通院 | 200万円 | |

| キャッシュレス | 対応 |

- 海外での決済は3%キャッシュバック

- 年会費無料で持ちやすい

- 日本語での海外アシスタントサービス

大学生や専門学生なら学生専用のライフカードもおすすめ。

年会費無料にもかかわらず傷害・疾病補償が200万円補償されるのも魅力的なのですが、海外旅行中に決済した利用金額の3%がキャッシュバックされるのも非常に魅力的。

お得に旅行を楽しむことができますし、これほど高いキャッシュバック率のカードはありません。

社会人になると普通のライフカードになって3%キャッシュバックもなくなってしまうので、学生のうちに最大限メリットを生かしておきましょう。

楽天カード

| 年会費 | 無料 |

|---|---|---|

| 国際ブランド | VISA/MasterCard/JCB | |

| 旅行保険 | 海外:最高2,000万円(利用付帯) | |

| 入院・通院 | 200万円 | |

| キャッシュレス | 対応 |

- ポイント還元率の高い年会費無料クレジットカード

- 楽天トラベルでは100円で2ポイントも貯まる

- 貯めたポイントは楽天市場や楽天トラベルで使える

- プリペイド型電子マネー「Edy」搭載

今回ご紹介しているクレジットカードの中で唯一『利用付帯』なのが楽天カード。航空券やツアーの支払い、出国前の公共交通機関での支払いに利用すると保険を適用してもらえます。

補償額に関しては傷害・疾病補償ともに200万円で優秀。

楽天カード自体はポイント還元率が1.0%と優秀ですし、貯めたポイントは楽天トラベルで1ポイント=1円として使えますので、ムダになることはありません。

ファイナンシャルプランナーが教える!海外旅行保険の大切さ

ファイナンシャルプランナー 森文子

完全独立系FP事務所ライフイズスイート代表

元税理士事務所職員で

現在は相談・講師業を中心に活動している。

HP:http://4rest235.com/

FPの森さんは海外旅行保険の大切さについて、このように話します。

日本と医療事情の異なる海外では、医療費の負担が高額になりがち。医療水準の低い国では、国外への緊急移送費が必要となり、さらに負担が増えることも。

また、保険に加入していないと、支払能力がないとみなされ、治療をしてもらえない地域もあります。海外旅行傷害保険は、このような事態に備える保険。

この保険は、クレジットカードに付帯していることがあります。

死亡・後遺障害以外の保険金額は合算されますので、保険付帯カードの保有枚数を調整することで、ある程度の補償額までは付帯保険のみで得ることができます。

医療費の高い地域や、衛生環境が心配な地域への渡航など、付帯保険だけでは足りない分だけ民間保険で上乗せすれば、その分保険料の節約になります。

不要な出費を抑えられるだけでなく、いったん帰国すればまた次の海外旅行で繰り返し何度でも利用できるのが付帯保険の良いところ。クレジットカードについている様々なサービスを上手に利用できればいいですね。

まとめ

クレジットカードで海外旅行保険をカバーする場合は

- 傷害治療補償、疾病治療補償、携行品損害の3つの補償額が高く

- 利用付帯は自動付帯で

クレジットカードを選ぶのがポイントです。

上記で紹介したように、年会費無料のクレジットカードなら少ないコストで補償額をドンドン加算していけるので、旅行中のケガや病気に焦ることなく対応することができますよ。

また、今回は個人を対象に海外旅行保険を増やせるクレジットカードをご紹介しましたが、ゴールドカード以上に付帯している「家族特約」を使えば、クレジットカードを持っていない家族(親、配偶者、子供)も海外旅行保険の対象にできます。

家族旅行が多い場合は、そちらの方が都合がいいかと思いますので、合わせて参考にしてみてくださいね。

コメント欄