JTBが発行するクレジットカードにJTB旅カードというものがあります。JTBの店舗でツアーや新婚旅行のプランを申し込むと発行をおすすめされるので、すでにご存知の方もいるかもしれません。

JTBが発行するクレジットカードにJTB旅カードというものがあります。JTBの店舗でツアーや新婚旅行のプランを申し込むと発行をおすすめされるので、すでにご存知の方もいるかもしれません。

ただ、いくらポイントが貯まってお得だと言われても、普段クレジットカードに関心が薄い人は本当にお得なのかって分かりにくいですよね。

そこで今回は、JTB旅カードのメリット・デメリットについてクレカと旅行にハマって5年の旅井が詳しく解説していきたいと思います。

JTB旅カード(VISA・MasterCard)の基本情報

| 年会費 | 1,600円 |

|---|---|---|

| 国際ブランド | VISA/MasterCard | |

| 旅行保険 | 海外/国内:最高1,000万円(海外は自動、国内は利用) | |

| ポイント | 100円=1P(JTBトラベルポイント) | |

| マイル還元率 | – |

- JTBで使うとポイント2倍

- 海外でホテルやレストランの予約をサポート『Jiデスク』

- 充実した海外旅行保険を付帯

国際ブランドはVISAとMasterCardの2種類

JTB旅カードの国際ブランドはVISAとMasterCardの2種類です。国際ブランドが変わると使えるお店の数も変わり、特に海外ではVISAとMasterCard加盟店が圧倒的に多いので、JTB経由で海外旅行を計画している方にもJTB旅カードはピッタリです。

私も調べていて少し分かりづらかったのですが、JTB旅カードで国際ブランドをJCBにしたい場合は、JTB旅カード JMBまたはJTB旅カード JCB GOLDのどちらかを選ぶ必要があります(それぞれのカードについては各ページを参考に)。

国内で使う場合はJCBでも問題ありませんが、やはりメインで使うのであればVISAかMasterCardにしておいた方がいいでしょう。

VISAとMasterCardについてはほとんど差がありませんが、一応VISAの方が全世界で加盟店が多いので、VISAのJTB旅カードを発行しておくことをおすすめします。

関連記事:海外で使うならVISAとMasterCardおすすめはどっち?違いや特徴を比較

年会費は1,600円、家族カードは500円

年会費は本会員が1,600円、家族カードが1枚500円です。JTB旅カードの中では一番安いので、低コストで使いたい人にもありがたいかと思います。

家族カードで支払って貯めたポイントも本会員のポイントに合算できますので、夫婦で使えば簡単に旅行代金を割引にすることができますよ。

これを知っておけば間違いなし:JTB旅カード(VISA・MasterCard)の3つのメリット

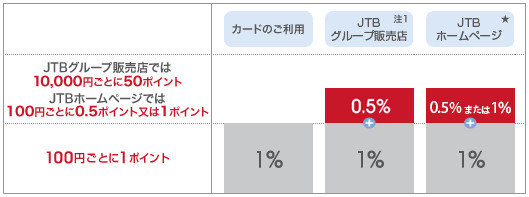

メリット1.JTBグループ販売店やJTBホームページではポイント還元率0.5%~1.0%追加

【各場面でのJTB旅カードのポイント還元率】

- 通常利用:1.0%

- JTB旅グループ販売店:1.5%

- JTBホームページ:1.5%~2.0%

JTB旅カードは普段のお買い物や光熱費の支払いなどでは100円利用ごとにJTBトラベルポイントが1ポイント貯まり、1ポイント=1円でJTBの旅行代金として使うことができます。

【JTBトラベルポイントの使い道】

- ホテルや旅館の宿泊代金

- 国内・海外ツアー代金

- 国内JR・航空+宿泊の代金(※)

- 海外航空券の代金

- 海外現地オプショナルツアーの代金

- るるぶトラベルの宿泊・ツアー代金

※旅物語は対象外

※JR+宿泊予約は首都圏発のみ対象となります

100円使えば1円分返ってくる計算なので、還元率は1.0%ですね。通常のクレジットカードの平均ポイント還元率は0.5%程度なので、JTB旅カードはポイントの貯まりやすいカードだと言えます。

さらに、JTB旅グループ販売店(実店舗のこと)でJTB旅カードを決済すると、10,000円ごとに50ポイント上乗せされ、トータルでポイント還元率が1.5%まで上がります。

店舗でスタッフに相談しながら旅行プランを決める方もいるかと思いますが、支払いの時に現金や他のクレジットカードで支払うよりもJTB旅カードで支払ったほうがお得です。

また、JTBホームページ経由であれば100円ごとに0.5ポイント~1ポイント上乗せされ、トータルでポイント還元率1.5%~2.0%になります。0.5ポイントと1ポイントが上乗せされる条件は以下の通り。

- 事前払いの国内宿泊(手配旅行):100円ごとに1ポイント

- それ以外:100円ごとに0.5ポイント

つまり、JTBのサイト内でホテルか旅館の予約をした場合に1ポイント上乗せしてもらえることになります。JRの切符や航空券の購入、ツアーの申し込みでは0.5ポイントの上乗せが適用されます。

また、事前払いが条件となりますので、JTBのサイト上で決済をする必要があります。現地のチェックインでJTB旅カードを使っても1ポイントは適用されませんので覚えておきましょう。

メリット2.「Jiデスク(JTB旅カードデスク)」海外旅行中の病気やケガ、盗難も安心

旅行会社のクレジットカードらしく、海外旅行中の万が一にもしっかりと備えれています。

海外55都市にある「Jiデスク(JTB旅カードデスク)」では、現地スタッフが日本語で病気やケガ、盗難などの様々なトラブルに関して相談に乗ってくれます。言葉の分からない国では非常に心強いサービスです。

【Jiデスクのサービス内容】

- パスポートなどの盗難時の手続きの案内

- 医師・病院の案内・予約

- 病院などへの支払い保証

- 医療通訳・日本語ガイドの手配

- 移送機関の手配

日本人観光客の行く都市であれば、だいたいJiデスクが存在します(詳しくは公式サイトを参照)。

Jiデスクではありませんが、私も海外へ行ったときは現地のデスクを利用することが多いです。一度イタリアで腹痛が収まらなかったときにデスクに駆け込んだのですが、病院の手配から送迎まで代行してもらい、全く言葉が分からなくても診察から薬の処方まで全てやってもらった経験があります。

JTBを利用する方の中には「初めて海外旅行に行く」という方もいるかと思いますが、そういう人ほどJiデスクがあると安心できますよ。

メリット3.充実した海外旅行保険を付帯

年会費の安いクレジットカードの中では海外旅行保険を付帯していないカードも多いですが、JTB旅カードにはしっかりと付帯されています。

| 補償内容 | 補償額 |

|---|---|

| 傷害死亡・後遺障害 | 1,000万円 |

| 傷害治療費用 | 150万円 |

| 疾病治療費用 | 150万円 |

| 賠償責任 | 2,000万円(1000円は自己負担) |

| 救援者費用 | 200万円 |

| 携行品損害 | – |

※各項目の詳しい内容については補償額1,000万円以上!旅行好きが選ぶ海外旅行保険が充実したおすすめクレジットカードの「ポイント1.疾病治療補償、傷害治療補償、携行品損害補償の補償額が高い」という項目を参考にしてください。

この中で特に重要な項目である傷害治療費用(ケガの治療費を補償)と疾病治療費用(病気の治療費を補償)が150万円付帯されているのはありがたいですね。付帯条件も自動付帯となっているため、JTB旅カードを持ってさえいえば、事前手続きなしで海外旅行保険を適用してもらえます。

20代や30代であれば海外現地で何百万円もするような大きなケガ・病気にもなりにくいはずですので、JTB旅カードの海外旅行保険だけでも十分な場合もあります。

腹痛で診療・薬の処方してもらうぐらいなら、欧米でも5~6万円程度ですからね(普通に支払うなら高額ですが笑)。

一方、40代以上で入院が必要なレベルの病気やケガの可能性がある場合は、海外旅行保険に別途加入しておくことをおすすめします。さすがに入院が必要なレベルだと数百万円~1,000万円以上の医療費がかかることもありますからね。

ちなみに、私自身はエポスカードとセゾンブルー・アメリカン・エキスプレス・カードの2枚持ちでケガと病気を500万円補償しています。幸い大きなケガや病気はないので、この補償額で十分まかなえています。

JTB旅カードは携行品損害(持ち物の紛失・盗難を補償)が補償されていないので、どちらかのクレジットカードを合わせて発行しておくのもおすすめです。

特に海外では磁気不良のエラーでカードが使えなくなることが結構ありますので、むしろ発行しておいた方がトラブルのリスクを下げられますよ。

【あわせて読みたい各カードの詳細】

これだけは覚えておきたい:JTB旅カード(VISA・MasterCard)の2つのデメリット

メリットがあればデメリットがあるもの。ここからはJTB旅カードのデメリットについて解説します。

デメリット1.電子マネーへのチャージがポイント対象外

最近では電子マネーを使って決済をする人も多いかと思います。クレジットカードによっては特定の電子マネーをチャージするときに、チャージ分もポイント付与になるのですが、残念ながらJTB旅カードは対象外です。

JTBトラベルポイントを効率よく貯めるために支払いをJTB旅カードをまとめたほうがいいので、電子マネーを使っている場合は電子マネーの利用を1度諦めたほうがいいでしょう。クレジットカードでもコンビニや飲食店で支払いはできますからね。

デメリット2.ポイントの使い道がJTBに限られているので選択肢が狭い

JTBトラベルポイントはの使い道は、JTBの宿泊やツアー、航空券、JRの購入代金にしか使えません。JTB旅カード JMBであればJALマイルと相互交換もできますが、還元率は半分にまで低下してしまうのでお得度は薄いです。

昔はJTBのギフト券に交換もできたのですが、今はできません。

他のクレジットカードで貯められるポイントならギフト券やnanacoのような電子マネーに交換でき、使い道も多いことを考えれば、JTBトラベルポイントの使い道の狭さはデメリットだと言えます。

デメリットを回避できるのは普段からJTBを利用している人です。

良くも悪くもJTB旅カードはJTBに特化しているため、

「クレジットカードでたくさん貯めて、来年家族で海外旅行に行く!」

「いつもJTBばかり使ってるから、効率よくポイントを貯めたい!」

というのであれば使い道の狭さも問題ないでしょう。むしろ特化している分、他のクレジットカードよりもお得度は高いです。

新婚旅行でハワイに行く場合なんかは1回の旅行で3万ポイントぐらい貯まるはずですので、帰国後にもう1回無料で旅行に行くことができます。

あと意外と「海外旅行に興味なかったけど1度行ったらめっちゃよかったから、また行きたい!」というパターンも多いです(笑)。こう思ったときにJTBトラベルポイントが貯まっているかどうかってのは、かなりデカいですよ(笑)。

せっかくポイントが貯まるチャンスがあるわけですから、貯めておいて損はありませんよ!

まとめ:JTBユーザーなら作って損はなし

以上の解説をまとめると、JTBを普段から利用しているのであれば作って損はないカードだと言えます。ポイントの有効期限が「貯まった月から2年後の同月まで」となっているので、2年に1回は旅行に行く人なら全員メリットがあります。

一方、特に旅行に興味がなかったり、「JTBでお得って言われて、今回の旅行だけお得になるなら発行しようと思っている」というのであればJTB旅カードを発行する必要はありません。あくまでも『次回以降の旅行代金を』節約できるクレジットカードですからね。

先ほども言ったように、良くも悪くもJTBに特化しています。

以前からJTBを利用している人や今後もJTBを利用する予定があるのであれば、これほどお得度の高いクレジットカードはありません。

また、頻繁に旅行したり、年間決済額が年間100万円を超えるのであれば、ゴールドカードにした方がお得。増えた年会費以上にメリットの方がデカいです。

関連記事:旅行好きが教える!JTB旅カード ゴールド(VISA・JCB)のメリット・デメリット

JTB旅カード(VISA・MasterCard)のスペック

| カード名 | JTB旅カード | |

|---|---|---|

| カードデザイン | | |

| 申込資格 | 18歳以上で本人または配偶者に安定継続収入のある方、または高校生を除く18歳以上で学生の方 | |

| 年会費 | 1,600円 | |

| 家族カード | 500円/1枚 | |

| ETCカード | 500円 | |

| 発行期間 | 最短1週間 | |

| 国際ブランド | VISA、MasterCard | |

| マイル | ANAマイル | – |

| JALマイル | – | |

| 海外旅行保険 | 傷害死亡・後遺障害 | 1,000万円 |

| 傷害治療補償 | 150万円 | |

| 疾病治療補償 | 150万円 | |

| 救援者費用 | 200万円 | |

| 賠償責任 | 2,000万円 | |

| 携行品損害 | – | |

| 国内旅行保険 | 傷害死亡・後遺障害 | 1,000万円 |

| 電子マネー | iD、QUICPay | |

| ポイント還元率 | 1.0%~2.0% | |

コメント欄